摘要:動保行業迎來發展機遇期。

最近一年多來,“二師兄”成為大家常掛在嘴邊的話題,因為豬肉價格的上漲一定程度影響著人們的日常生活開支。

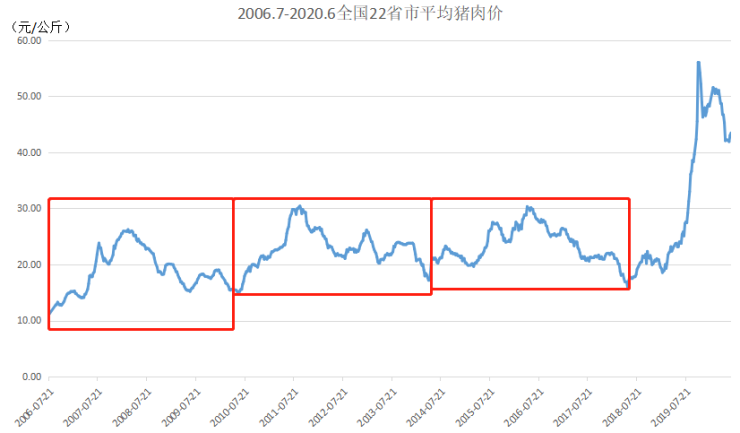

截至2020年7月3日,全國22省市平均豬肉價格為46.05元/公斤,較2019年10月最高價56.02元/公斤下降了18%,但仍然比2018年5月的最低價15.86元/公斤上漲了190%。

隨著后豬周期的到來,動保行業的投資機會不容錯過。站在更長遠的角度看,我國動保行業正處在發展的重要窗口期,養殖規模化進程開始加速,動保上市公司將受益。

通過對比國內動保上市公司,發現生物股份(600201.SZ)具備一定的投資價值。

在分析生物股份的投資價值之前,我們先來介紹一下公司的主營業務情況。

扎根于動保細分市場

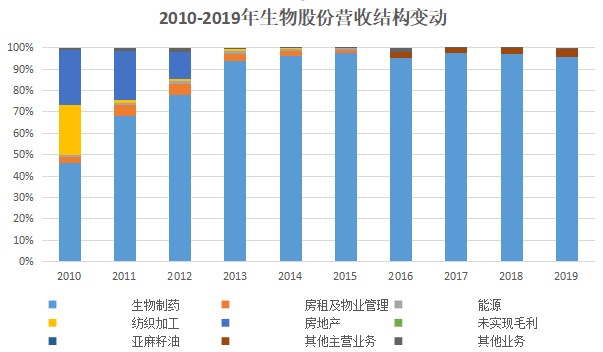

生物股份成立于1993年,并于1999年1月在A股上市。公司于2010年剝離羊絨紡織業務,于2012年剝離房地產業務,2013年正式確立生物制藥為公司主營業務。

資料來源:Wind

目前,生物股份的生物制藥業務,主要是從事獸用疫苗的研發、生產與銷售,產品種類涵蓋豬、禽、反芻和寵物類四大系列100余種動物疫苗。

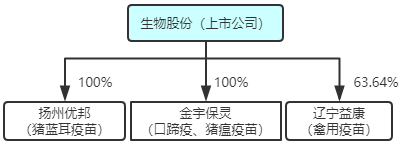

公司旗下有三家生物制藥公司分別為金宇保靈、揚州優邦及遼寧益康,分別從事口蹄疫和豬瘟疫苗、豬藍耳疫苗、禽用疫苗研發、生產與銷售。

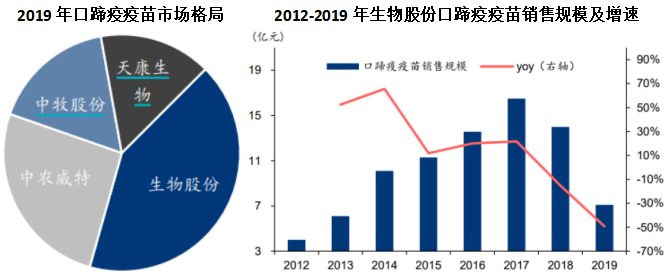

2019年生物股份口蹄疫疫苗營收約7億元,銷售額占營業總數收入的60%以上。2019年生物股份口蹄疫產品市場占有率為55%,居行業首位。

資料來源:Wind

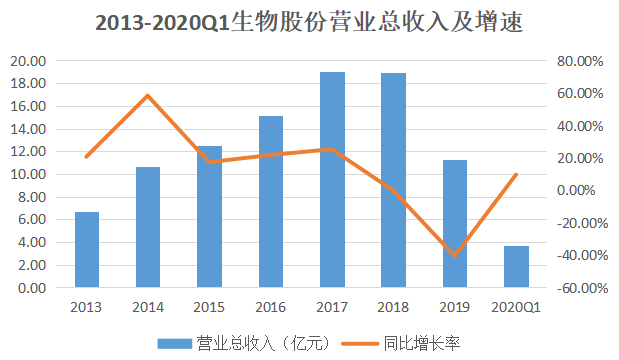

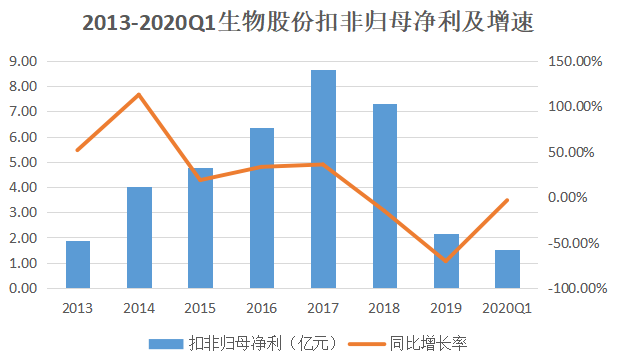

2013至2017年,生物股份營收及扣非歸母凈利潤年復合增長率分別達29.7%、46.2%,保持高速增長的態勢。高增長的主要原因系公司高端口蹄疫疫苗持續熱銷。

后由于2018年8月份,我國爆發非洲豬瘟疫情,至2019年年末,生豬存欄量較2018年年中同比下降40%多。受此影響,生物股份2019年營業總收入及扣非歸母凈利潤分別同比下降40.6%、70.6%。

但在2020年第一季度,生物股份的業績出現拐點。

豬周期背景下,生物股份業績拐點顯現

先來看一組數據:2020年一季度生物股份營收3.66億元,同比增長9.6%;扣非歸母凈利潤1.51億元,同比下降3.47%,但降幅較2019年度大幅縮窄。

從圖表不難看出,生物股份無論是營收還是歸母扣非凈利潤,都迎來了拐點。而這個拐點的原因,我們要從豬周期中去尋找答案。

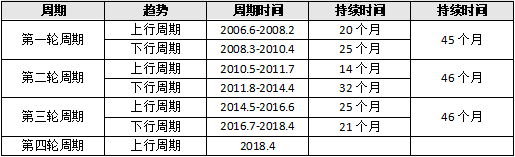

2006-2018年,豬肉價格經歷了三輪完整周期:2006-2010年、2010-2014年、2014-2018年。從歷史數據來看,一個完整的豬肉價格周期時間接近46個月,從價格高點到低點經歷的時間約為21-32個月。本輪周期中,2018年5月達到的價格低點距前期高點為21個月。

2006年至今我國豬周期時間劃分

資料來源:中國畜牧業信息網

2018年4月以來的第四輪豬周期,以非洲豬瘟為背景,產能去化程度創歷史新高,豬肉價格漲幅也是最高的。全國22省市平均豬肉價于2018年5月達到最低價15.86元/公斤,至2019年10月達到最高價56.02元/公斤,最高漲幅達253.2%。因此被稱為“最強豬周期”。

數據來源:Wind

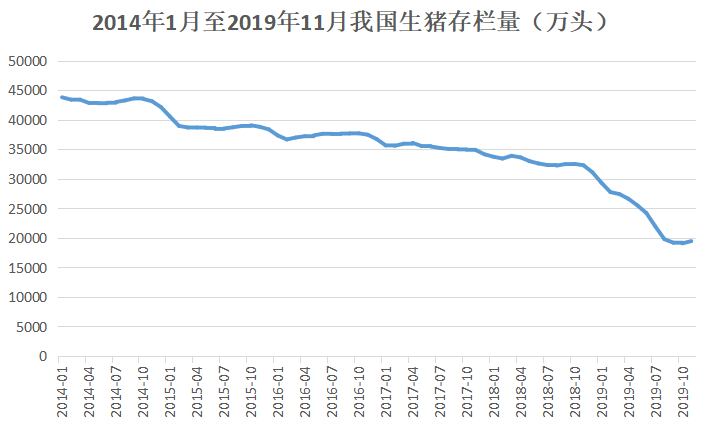

2018年8月,我國發生非洲豬瘟疫情,生豬養殖產業受損慘重,生豬存欄量從2018年8月的3.22億頭,下降至2019年10月的1.91億頭,降幅達40.7%。

數據來源:Wind

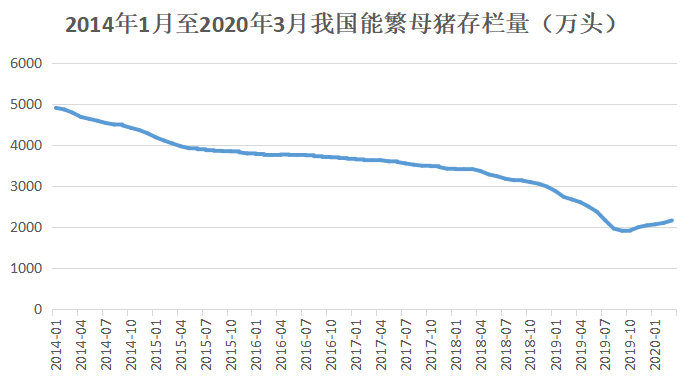

2018年11月開始,全國能繁母豬存欄量出現快速下滑,于2019年9月達到1913萬頭的最低點,隨后開始回升,截至2020年3月增長至2164萬頭。

數據來源:Wind

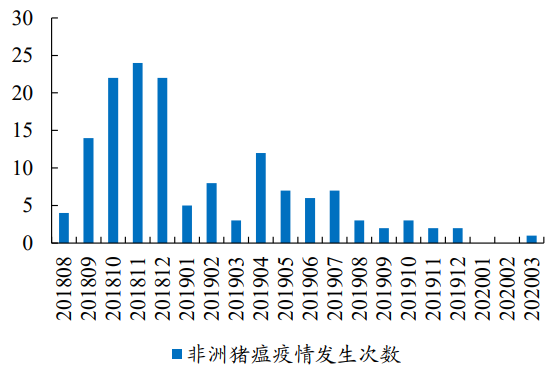

國外非洲豬瘟疫情的歷史顯示,非洲豬瘟只是短期內對生豬存欄量造成影響,對長期趨勢影響不大。因此,預計2020至2021年我國生豬存欄量大概率會恢復歷史平均水平。而且農業農村部的信息顯示,我國非洲豬瘟疫情整體趨于穩定。

各月度非洲豬瘟疫情發生次數

資料來源:農業農村部,開源證券

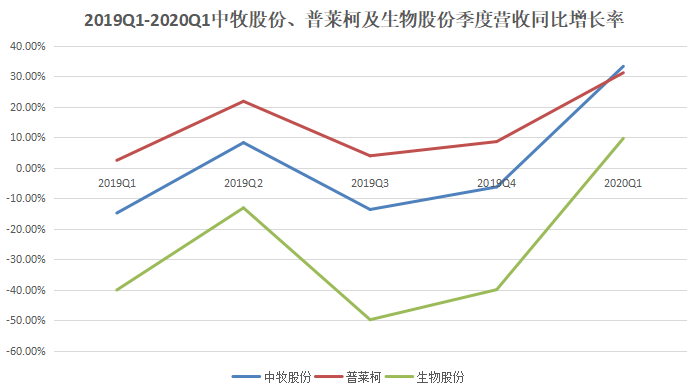

隨著規模養殖場積極擴產,可繁母豬存欄量持續增長,生豬存欄量也不斷增長,因而動物疫苗相關上市公司迎來業績的拐點。從2020年一季報看,中牧股份、普萊柯和生物股份的營業收入都實現了同比正增長。

行業反轉一旦確認,預計未來兩年,動物疫苗相關上市公司的業績將持續釋放。

未來10年,生物股份的業績將受益于行業增長

基于豬周期行業拐點的確認,我們進一步認為,未來10年生物股份的業績將保持較高增速。主要理由是生物股份將長期受益于如下兩大方面。

1)非瘟加速規模化養殖進程,進而帶動高端豬疫苗的增長

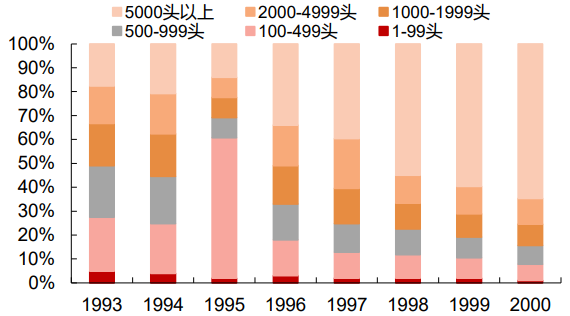

規模化養殖是生豬養殖行業發展的趨勢,借助本輪超級豬周期,規模化養殖進程勢必加速。我國目前生豬產業結構類似于20世紀90年代的美國,行業集中度將快速提高。1993年,美國年產5000頭以上生豬的養殖企業占約20%,到2000年時該占比提升至約65%。

1993-2000年美國的養殖規模化程度快速提高

資料來源:USDA,西部證券

非洲豬瘟疫情發生后,大量的小養殖場和散戶因為防疫能力不足,成為非洲豬瘟的重災區。而規模養殖企業,因防疫水平較高,資金實力雄厚,順勢擴張。

目前,國內頭部養豬上市公司紛紛加碼擴產能,希望在規模化養殖的浪潮中,搶占更多的市場份額。剛剛過去的6月,多家養豬上市公司發布擴產公告:

6月25日,溫氏股份發布公告,擬公開發行可轉債募集資金98.75億元,部分用于養豬類項目;

6月27日,由天邦股份投資1億元興建的浦口區萬頭豬場項目竣工,比原計劃提前1個月,預計年出欄生豬3萬頭,計劃在7月中旬進豬養殖;

6月30日,新希望公告稱,擬投資33.41億元,建設12個生豬養殖項目;

6月30日同一天,正邦科技也發布公告稱,擬定增募資不超過80億元,用于正邦存欄10萬頭生豬的育肥場“種養結合”基地建設等多個養殖項目并補充流動資金。

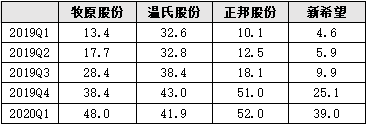

從頭部養豬上市公司情況看,2019年四季度和2020年一季度,都在擴張繁殖母豬存欄量。

頭部養豬上市公司生產性生物資產(繁殖母豬)變動情況(億元)

數據來源:Wind

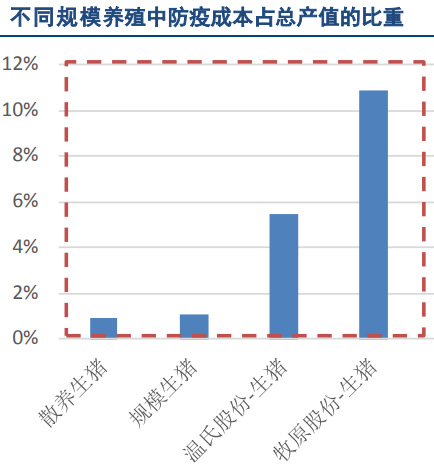

隨著規模養殖的市場占有率提升,豬疫苗的市場規模也將提升。

一方面是因為規模企業疫苗使用量高于小養殖場和散戶。目前生豬養殖行業整體防疫成本占比僅為1%左右,而頭部企業溫氏股份和牧原股份防疫成本占比達5%-10%。因此隨著養殖規模化不斷推進,動物疫苗行業規模將持續增長。

資料來源:Wind,東興證券

另一方面是因為規模企業多使用市場疫苗(簡稱“市場苗”),小養殖場和散戶多使用政府招標采購的疫苗(簡稱“招采苗”)。市疫苗的單價是同類型招采苗單價的5-10倍。以口蹄疫疫苗為例,根據華泰證券數據,截至2018年,口蹄疫高端苗綜合滲透率約25%,預計未來幾年將提升至45%。

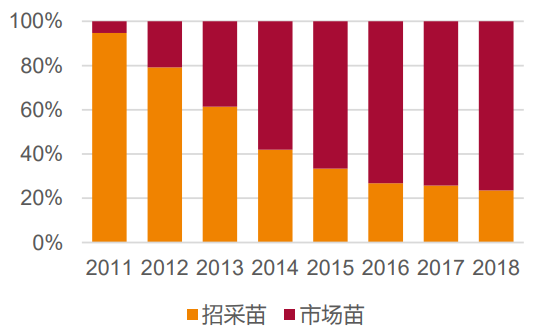

以生物股份的口蹄疫市場苗和政府招采苗為例,2011年市場苗占比僅為5%,2018年占比升至77%。說明規模養殖企業防疫意識較強,規模化養殖趨勢推動了市場苗占比的提升。

生物股份口蹄疫招采苗及市場苗銷售規模占比

資料來源:天風證券

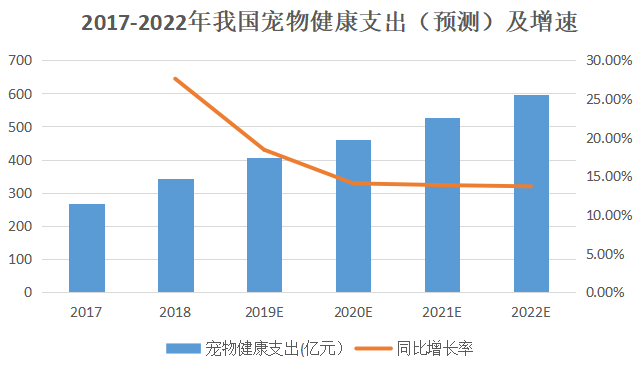

2)國內寵物健康支出將迎來爆發式增長,也將推動動物疫苗市場增長

抖音上有相當比例的短視頻是關于寵物的,寵物短視頻熱度將提升寵物的家庭滲透率,預示著未來國內寵物經濟將迎來爆發式增長。

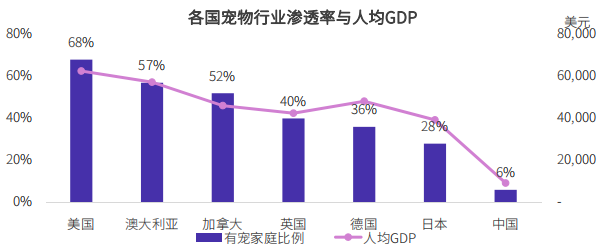

統計顯示,一國的人均GDP與有寵家庭比例呈正相關,隨著人均GDP的提高,有寵家庭比例不斷提高。《2019中國寵物醫療行業研究報告》顯示,截至2018年,美國有寵家庭比例為68%,日本有寵家庭比例為28%,而中國有寵家庭比例僅為6%,提升空間較大。

中國農業大學動物醫學院的資料顯示,當一個國家的人均GDP達到3000至8000美元,寵物產業就會快速發展起來。2018年我國人均GDP為6.46萬元,同比實際增長6.6%,隨著我國人均GDP的增長,寵物經濟就會迎來快速發展期。

資料來源:2019中國寵物醫療行業研究報告

數據來源:IFAH,狗民網

智研咨詢發布的報告顯示,目前全球寵物疫苗市場規模占動物疫苗市場規模的比例達40%,而我國寵物疫苗占比僅3%左右。通過對比,可以發現我國寵物疫苗未來市場潛力巨大。

綜上所述,未來十年國內動保行業將保持較高增速。生物股份的年報也有類似觀點,“動保行業未來十年仍將保持兩位數以上年均復合增長率”,能夠保持兩位數以上增長的行業是屈指可數的,動保行業也將孕育極好的投資機會。

資料來源:2019年年報

生物股份有潛力成長為國內動保行業龍頭

盈利能力突出

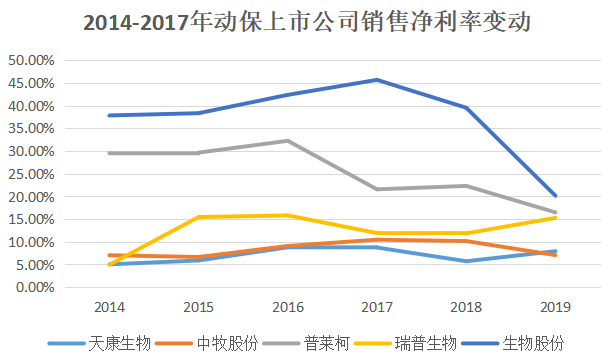

從盈利能力看,2014-2018年,生物股份的凈資產收益率大幅跑贏可比上市公司,而且生物股份的資產負債率還維持在較低水平。這說明生物股份的凈資產收益率并非財務杠桿推動,凈資產收益率質量較高。

2014-2019年動保上市公司剔除預收款項后的資產負債率

數據來源:Wind

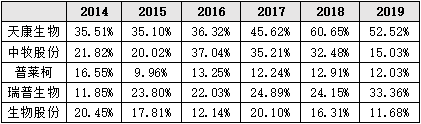

2014-2019年,生物股份的銷售凈利率是一直高于可比上市公司的,正是較高的銷售凈利率推高了生物股份的凈資產收益率。2019年主要系營業總收入大幅下降,且主營產品降價銷售,對公司銷售凈利率產生較大的影響。

2018和2019年可比上市公司銷售凈利率變動幅度較小,是因為營收結構不同,如2019年,中牧股份29%的營收是貿易,生物制品只占營收的28%;而生物股份的96%營收來自于生物制藥。

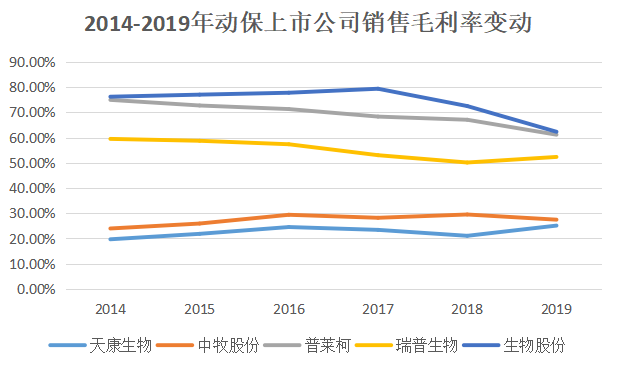

2014-2019年,生物股份的銷售毛利率也是一直高于可比上市公司,2018和2019年公司毛利率持續下降,主要因為自2017年起公司核心產品口蹄疫市場苗行業競爭加劇,且受行業不景氣影響,產品價格有所下降。

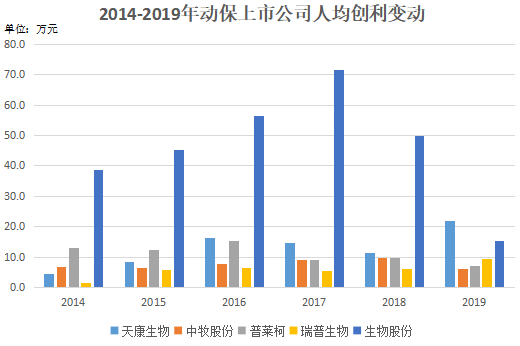

2014-2018年的人均創利數據更能顯示出,生物股份的龍頭地位。天康生物2019年人均創利超過生物股份,主要是因為天康生物2019年飼料、生豬養殖、屠宰加工及肉制品銷售業務實現利潤大幅增長。

2014-2019年動保上市公司所得稅占利潤總額比例數據顯示,生物股份所得稅占利潤總額比例高于可比上市公司,說明生物股份收益的質量高于可比上市公司。

2)研發、生產和銷售都處于領先地位

研發資質高于可比上市公司。2019年10月,生物股份P3實驗室通過CNAS認證,于2020年2月獲得農業部批復,是內蒙古省內唯一的P3實驗室,成為國內首家進入高致病性疾病研發領域的動保公司。此前,幾大單品的毒株研究都掌握在少數幾個科研院所手中,由于P3實驗室獲批,生物股份可以同時開展口蹄疫疫苗和非洲豬瘟疫苗研發。

除P3實驗室,生物股份還擁有獸用疫苗國家工程實驗室和農業部反芻動物生物制品重點實驗室。

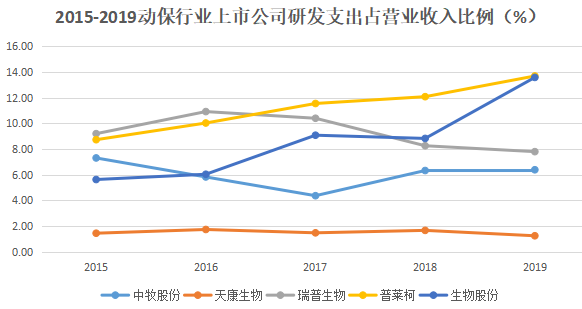

2015-2019年,生物股份研發支出占營業收入比例從5.63%增長至13.58%,研發支出占比持續增長。

生產過程智能化。生物股份新園區金宇國際生物科技產業園于2015年11月開工建設,園區面積逾50萬平方米,總投資50億元,包括滅活苗、活苗、診斷試劑3大類產品,4個智能車間,新園區智能制造將疫苗生產工藝參數、質量標準、操作規程和數字化生產線與西門子工業4.0控制技術深度融合,疫苗質量得到保障,生產穩定、高效、可控。

生物股份2019年年報透露,2020年隨著金宇生物科技產業園口蹄疫生產線通過GMP動態驗收并取得GMP證書,公司新園區4個智能化車間、5條智能生產線將在年內實現全面投產。金宇國際生物科技產業園,建成后將是全球規模最大的動物疫苗智能化制造生產基地。

銷售渠道優勢明顯。2009年生物股份首先推出口蹄疫高端疫苗,并于2012年開始了口蹄疫疫苗“點對點”營銷模式,建立起大客戶直銷團隊。截至2016年,公司客戶涵蓋國內4000多家規模化養殖場;2018年,公司經銷商團隊擴大,新增二級網點700多個。目前,生物股份已經擁有直銷、自營和經銷三種銷售渠道。

3)產品矩陣豐富,涉足寵物疫苗

2019年9月30日,生物股份全資子公司金宇保靈與日本共立制藥株式會社(簡稱“共立制藥”)共同出資1.6億元,在國內設立金宇共立動物保健有限公司(簡稱“金宇共立”),主要從事寵物疫苗的研發、生產與銷售。其中金宇保靈出資8160萬元,持股占比51%;共立制藥出資7840萬元,占比49%。

日本共立制藥成立于1955年,主要從事寵物疫苗的研發、生產與銷售。根據《Animal Pharm》雜志統計,共立制藥2018年度銷售收入躋身全球動保行業第12名,國際知名度較高。在與生物股份合作之前,共立制藥尚未涉足中國市場。在日本動保市場中,共立制藥市占率約29%,位居第一,其中在經濟動物領域市占率約14%,而在寵物動保領域市占率更是高達42%。

共立制藥選擇與生物股份合作,主要基于生物股份是國內動保的龍頭。

截至目前,生物股份待上市產品豐富,其中寵物疫苗、非洲豬瘟疫苗及托珠單抗是潛力較大的產品。公司托珠單抗項目目前處于三期臨床階段,若成功上市則將提升公司的盈利,同時使公司業務從動保行業擴展到人用醫藥行業;非洲豬瘟疫苗如果研制成功并上市,也將大幅提升公司盈利水平。

生物股份待上市產品矩陣

資料來源:公司公告

生物股份處于成長期的疫苗主要包括:偽狂犬、布病、圓環、豬瘟市場苗和禽流感疫苗;處于導入期的疫苗主要包括:寵物疫苗、非洲豬瘟疫苗、水產疫苗、藍耳(PC株)、圓支二聯、新支二聯和胃腸炎腹瀉二聯疫苗。生物股份的產品矩陣豐富,發展后勁還是很足的。

生物股份市值成長空間可觀

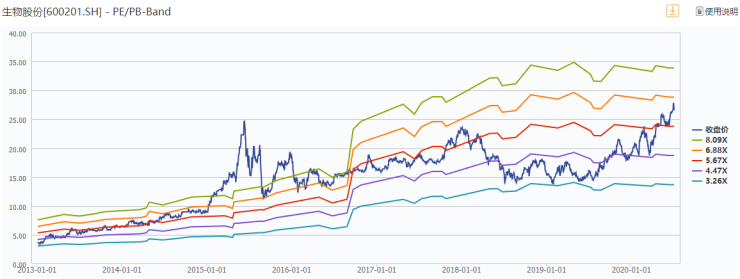

靜態看,生物股份的市凈率目前位于歷史平均水平之上。從動態市盈率看,生物股份估值較高。

資料來源:Wind

美股動保龍頭Zoetis碩騰(ZTS.US)動態PE維持在40倍以上,PB約23.75倍。從成長的角度,長期看生物股份產品矩陣布局豐富,短期看受益于生豬存欄量回補,成長的確定較強。生物股份的參考PE給60倍。保守預計生物股份2020、2021年分別實現凈利潤4.78億元、6.95億元,對應PE分別為62.5倍、43倍(截止2020年7月3日收盤價)。

我國的豬養殖量占到全球一半以上,禽、羊列全球第一,牛列全球第三,寵物狗數量位居世界第三,寵物貓位居世界第二。我國動保行業未來一定會成長出像美國碩騰和日本共立制藥一樣的動保行業巨頭。

全球動保龍頭碩騰市占率為16%,共立制藥在日本動保行業市占率達29%。考慮全部經濟動物和寵物,我國動保行業市場規模將超1000億元。按照10%的市占率計算,國內動保龍頭未來年營收將輕松超100億元,按照碩騰25%凈利率估算,對應凈利潤達25億元,給予40倍PE,則國內動保龍頭市值將達千億元。

目前生物股份是最有潛力成為國內動保龍頭,其目前市值約300億,成長空間較大。這也是為什么北向資金持續買入的原因,截至2020年7月3日,滬股通持股比例達19.62%。

北向資金持股量占總股本比例排名

數據來源:數據寶,截至2020年7月3日

文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

2025年2月14日,由中國焙烤食品糖制品工業協會和北京貝克瑞會展服務有限責任公司共同主辦的【焙烤新...

2025-02-14

2025-02-14

投資家網(www.51baobao.cn)是國內領先的資本與產業創新綜合服務平臺。為活躍于中國市場的VC/PE、上市公司、創業企業、地方政府等提供專業的第三方信息服務,包括行業媒體、智庫服務、會議服務及生態服務。長按右側二維碼添加"投資哥"可與小編深入交流,并可加入微信群參與官方活動,趕快行動吧。

投資家網(http://www.51baobao.cn/)隸屬于北京微金科技有限公司,是國內知名的資本與產業創新綜合服務平臺。平臺聚集數百萬優秀創業者、資深PE/VC、投資銀行家、上市公司及實業高管、專家學者等,致力于構建起資本、產業與政府之間的橋梁與生態服務體系。

郵箱:bp@wefinances.com

微信:yangqin6060

微信:15201337588

Copyright ? 投資家網 | 京ICP備16014291號-1 | 京公安備11010502031933號網站地圖![]()

微博

微信公眾平臺