摘要:家電產品可以分白電和黑電,其實還有第三類:“小家電”。根據京東、天貓、蘇寧易購等商城的小家電運營品類可以看出,“小家電”主要包括廚衛小家電、生活家用小家電(含凈水機)、個護健康類小家電等細分類別,具體包含的產品非常之多。

作者 / 靠譜的阿星

家電產品可以分白電和黑電,其實還有第三類:“小家電”。根據京東、天貓、蘇寧易購等商城的小家電運營品類可以看出,“小家電”主要包括廚衛小家電、生活家用小家電(含凈水機)、個護健康類小家電等細分類別,具體包含的產品非常之多。

小家電的市場規模和增長潛力并不“小”。根據前瞻產業研究院的數據顯示,2019年小家電市場規模已經高達4015億,按照近7年以來13.3%的年復合增長率,預計到2023年小家電市場規模將達到6460億元。

即使在疫情期間,人們對小家電的需求并沒有放緩的跡象,這與“大家電”廠商在2020年第一季度整體出貨量及銷售額銳減15%至45%左右,美的高管30%停發薪資、海信裁員預計達1萬人等一系列悲催景象形成鮮明對比。

我個人比較有體會,在疫情期間就購置了智能感應洗手機、水離子吹風機、除甲醇空氣凈化器、掃地機器人、便攜式榨汁機、按摩披肩等小家電產品。有些產品看著跟疫情毫無關聯,但人一閑總想剁手,有的是在網上被其顏值所吸引,有的是直播間被“安利”下的單,有的用起來很好還會再買一件送親人好友。

(▲小家電示例:左圖直白智能洗手機、中圖網易嚴選按摩披肩、右圖米家掃地機器人)

(▲小家電示例:左圖直白智能洗手機、中圖網易嚴選按摩披肩、右圖米家掃地機器人)

在我看來,小家電市場持續火爆主要原因在于:一方面是人們對居家生活的改善型需求上升;另一方面是目前小家電領域國貨供應鏈不斷升級和改良,國貨質量明顯提升,價格相對外資品牌更親民,大大豐富了人們的選擇。

實際上,小家電產品相對于大家電產品來說,客單價普遍更低、選擇種類多、購買頻次高、很多產品創新空間大并且入戶率不高,更重要的是,小家電的確可以明顯提升個人的生活品質。那么,小家電市場在不同的營銷環境之下有哪些發展特點?現階段我國的小家電市場還有哪些新的機會?接下來小家電市場發展趨勢如何?

01 小家電零售的演變邏輯,為什么會成為一個高度壟斷市場?

小家電市場隨著人們消費水平以及整個營銷環境變化而演進,已經走過了3個重要階段,很多朋友對小家電還是比較熟悉和親切的,不妨做下梳理:

(1)在小家電零售1.0階段以線下商超、連鎖賣場、便利店、五金店渠道銷售為主,大部分產品處于普及期,夠用為主、價格普遍較低,比較典型的有百元左右的吉列剃須刀、飛科吹風機、美的飲水機等等。

(▲左圖吉列剃須刀、中圖飛科吹風機、右圖美的飲水機)

(▲左圖吉列剃須刀、中圖飛科吹風機、右圖美的飲水機)

(2)零售2.0階段主要標志是2005年左右國美、蘇寧電器賣場崛起,美的、九陽、蘇泊爾快速在廚房家電市場并形成了崛起,與此同時松下、飛利浦等國際品牌小家電在中國市場享受巨大的品牌紅利。

(▲左圖美的電飯煲、中圖九陽豆漿機、右圖為蘇珀爾電磁爐)

(▲左圖美的電飯煲、中圖九陽豆漿機、右圖為蘇珀爾電磁爐)

(3)零售3.0階段是淘寶、京東在2011年雙11之后家電企業加速電商化,而小狗電器、小熊電器分別依靠吸塵器、酸奶機等“小而精”小家電品類積累用戶口碑,并利用自身的電商運營經驗不斷壯大銷量、擴充產品品類。

根據小熊電器財報顯示,2016年至2018年銷售收入分別為9.59億、15.09億和18.33億元;小狗電器財報顯示,在2014至2017年實現營業收入1.28億元、2.33億元、5.15億元及6.95億元,年營業增長高達80%至120%。兩家營收電商銷售占據絕大多數比重。

(▲左圖小熊酸奶機、右圖為小狗無線吸塵器)

(▲左圖小熊酸奶機、右圖為小狗無線吸塵器)

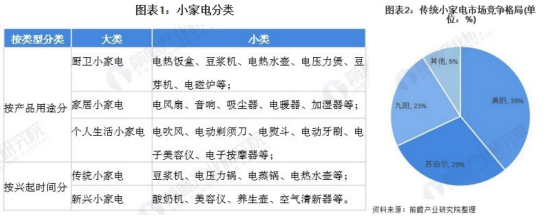

不難看出,每一次渠道變革都有新的小家電品牌作為“黑馬”在市場上跑出;而小家電產品之中廚衛小家電相對更為剛需,因而在零售2.0時期占據市場優勢的美的、蘇珀爾、九陽這三家占據了傳統小家電市場91%的市場份額。與此同時,國際大牌比如飛利浦、松下電器引入高價位產品獲取了市場之中的高額利潤。

(▲前瞻產業研究院報告顯示,廚衛小家電三強占據壟斷地位,這表明家居、個人生活類小家電以及新興小家電市場沒得到充分開發)

(▲前瞻產業研究院報告顯示,廚衛小家電三強占據壟斷地位,這表明家居、個人生活類小家電以及新興小家電市場沒得到充分開發)

而一些中長尾的小家電產品實際上處在大品牌的高度壟斷的罅隙中生長,由于缺乏相應的品牌溢價,產品定價較低,在一些零售平臺往往需要支付比大品牌更高的進場費用、更高的返傭比例以及更長的回款賬期,客觀上并不利于創業者進入小家電市場。

02 新零售浪潮下,小家電“后浪”品牌如何突出重圍?

直到移動互聯網開啟之后零售4.0時代的到來將打破這一市場格局。所謂“零售4.0”即“新零售”是當下“人、貨、場”發生重大變遷之后必然趨勢,以小家電市場為例,與上述傳統零售相比有以下區別:

(1)90后成為主力消費人群、并且是以年輕女性為主要決策者,消費能力大大增強、消費渠道嚴重依賴移動端,而00后“后浪”消費心態已經把國貨品牌與國外品牌以平等眼光看待,并且對產品的原創知識產權以及設計顏值彰顯個性化十分在意。

(2)一些互聯網大廠走軟硬件一體化路線,通常會與國內優秀的供應鏈工廠進行合作,推出一系列智能化體驗的小家電產品以提升用戶粘性,而那些從事代工的供應鏈工廠在與互聯網大廠合作的同時,也開始推出自主品牌,保證品質不輸一線品牌,價格上有明顯優勢,這也說明新國貨品牌基礎一點不弱。

(3)線上媒介社區化、社群化、社會化內容營銷模式風行,一些小家電新品牌借助抖音、快手、小紅書等渠道的KOL,通過內容持續種草,做口碑沉淀,在市場上嶄露頭角。

在零售4.0人們更關注“生活家用類小電器”和“個護健康類小家電”,比如近年來小家電市場一些受市場歡迎的產品:吹風機、電動牙刷、電熱水壺、體脂秤、空氣凈化器、破壁機、按摩儀等,在這些領域內小家電產品被重新定義,開始沖破傳統小家電面臨的壟斷局面。

我們以吹風機為例,2016年戴森推出全新技術的高速吹風機,采用高轉速無刷馬達,實現了快速干發不依賴于高溫,減少了對頭發的過熱損傷。戴森在小家電市場敢于走高定價路線,其品牌通過吹風機走紅充分證明中國市場擁有的消費能力以及消費升級的趨勢。

不過,戴森走的奢侈品的路線,高于2500+的定價也就注定其與90%以上的消費者無緣,僅有極少數愛美極客才會考慮購買。而我們也看到,新國貨品牌的“直白”瞄準的則是更為廣闊的用戶的需求,其推出的高速吹風機價格就親民、接地氣,同樣是采用10萬高轉速的數碼馬達,風壓是傳統吹風機的2倍,保證干發速度同時減少對頭發的熱損傷。我從小紅書一些美妝達人那里了解到,她們覺得“直白”媲美為“中國戴森”,稱之為“國貨之光”。

之所以把兩個網紅吹風機品牌歸結為小家電零售4.0,主要是二者都是通過技術突破實現產品體驗升級;并且通過個性化的產品設計和高顏值外觀吸引消費者,再加上精致包裝實現產品審美升級。

就像飛利浦(PHILIPS)各種各樣的小家電產品實際上是由于國內代工廠生產,直白所屬的母公司也是小米米家吹風機的代工廠商。這些以ODM/OEM模式行銷市場的品牌商值得供應商學習的是他們對于用戶需求的感知和洞察。而要想真正讓消費者得到無良印品式的品牌溢價以及實惠好物,優秀供應鏈團隊從幕后走向臺前,采用性價比策略推出豐富多樣的小家電產品是一條可行之路。

03 新國貨品牌破圈的啟示和發展趨勢

?

在零售4.0新營銷環境下,一些新的小家電品牌能在強手如林、競爭激烈的市場之中突出重圍,能給廣大從業者以及創業者帶來三點啟示。

首先,品牌抓住技術創新的機遇、通過扎實的產品研發能力贏得了市場,比如上述的吹風機過去二十多年實際上沒有多大改觀,但是引入數碼馬達后實現了質的突破;掃地機器人對整個家居清潔類小家電是無線化之后的又一次升級;而電動牙刷通過使用方式變革將牙刷做成電子產品;只要能夠更省心、省力達到效果,很多家電產品可以做成小家電,原本小家電可以做成智能化產品,從而占領產品標準制定權而領先市場。

其次,通過C2M來設計細分人群市場所需要創新產品,與市面上其他產品之間形成功能以及體驗差異化,再利用消費者反饋形成產品推廣勢能,從而節省了大量廣告投入。比如在個人護理類適合辦公室和久坐人群的頸椎按摩儀和護眼儀,比如高顏值的電水壺和適合旅行便攜式電動牙刷;甚至還可以結合天貓等商城后臺數據所反映出的消費者偏好定制聯名設計一些小家電類產品。

最后,小家電突圍一般是以“爆款”為突破口不斷吸附和凝聚目標消費群體,達到一定銷售量級之后逐漸擴充小家電產品矩陣,爭取在每一個單品上形成足夠的“壓強”,不斷開發出高附加值和產品溢價的細分產品,循序漸進形成自身的品牌“護城河”,逐漸通過社會化營銷、KOL推薦、直播帶貨等運營方式讓爆款產品自帶流量。

不過,上述的新國貨品牌比如小狗電器、小熊電器、直白等依然面臨激烈市場競爭,并因此需要克服一系列的障礙:

(1)很多小家電大廠面對零售渠道變革是后知后覺的,但很快也會調整過來,國內大家電廠商比如海爾、海信、格力等也充分發掘自身品牌優勢開發一些小家電產品,因此新國貨品牌必須抓住大牌沒有完全調整的“營銷窗口期”,快速做大銷量和消費者群體。

(2)警惕市面上一些產品抄襲和山寨情況發生,好在目前各大電商商城也開始重視商品設計、專利以及外觀上的知識產權,營商環境得到了改善,比如截止2019年年底,直白已申請技術專利超過139項,其中20項是發明專利、68項實用新型專利、51項外觀專利,未來小家電產品專利將構成主要競爭壁壘。

(3)國產依然有不少廠家保持著替國際品牌做代工的慣性,比如“摩飛”(Morphy Richards)在中國的產品很多是由代工工廠生產并由國內的小家電電商運營團隊進行打理;但是他們本身對于品牌可能并沒有投入足夠的營銷資源;如何協調代工品牌與自營品牌之間的價格體系和競爭關系,也將是未來不可避免的挑戰。

(▲左圖摩飛咖啡機、中圖保鮮機、右圖便攜式榨汁機曾登錄羅永浩抖音直播間。)

(▲左圖摩飛咖啡機、中圖保鮮機、右圖便攜式榨汁機曾登錄羅永浩抖音直播間。)

(4)新國貨品牌銷售渠道嚴重依賴于線上,而在線下渠道并沒有得到充分重視,而未來布局線下是走加盟形式還是自建銷售渠道壯大市場份額,目前很少見到“兩條腿”走路的新國貨小家電品牌跑出。

【結語】

在零售4.0時代,小家電市場迎來了風口,傳統小家電廠商把持的市場格局開始被沖破,而有創新能力、市場洞察能力團隊在現有供應鏈技術上充分打磨出匠心小家電產品開始深受消費者青睞,小家電產品的智能化、自動化、重設計美學和消費者預期等傾向愈發明顯,6000億小家電市場機會拉開帷幕,上述新國貨品牌只是分了一杯羹。

不管在什么行業,后浪產品相對于前浪而言更呼應時代需求,更符合商業本質,并且如果后浪能夠勝過前浪,說明市場本身的生機勃發、推陳出新的速度加快,而小家電最終是代表人的生活方式,創新機遇永無止境,沒有不變贏家,那下一個小家電巨頭在哪里呢?

這個京東618,京東在秒送業務上實現多品類高速增長,為更多用戶帶去了最好的品質服務。5月30日至6月...

2025-06-19

2025-06-19

6月16日晚,永清時代空港跨境電商產業園燈火通明,一場以“聚焦產業·直播領航”為主題的“616京津冀...

2025-06-18

在近日的“衛星光通信與智能組網技術”專項研討會上,北京極光星通科技有限公司研發總監薛江,詮釋了星載激...

2025-06-18

投資家網(www.51baobao.cn)是國內領先的資本與產業創新綜合服務平臺。為活躍于中國市場的VC/PE、上市公司、創業企業、地方政府等提供專業的第三方信息服務,包括行業媒體、智庫服務、會議服務及生態服務。長按右側二維碼添加"投資哥"可與小編深入交流,并可加入微信群參與官方活動,趕快行動吧。

投資家網(http://www.51baobao.cn/)隸屬于北京微金科技有限公司,是國內知名的資本與產業創新綜合服務平臺。平臺聚集數百萬優秀創業者、資深PE/VC、投資銀行家、上市公司及實業高管、專家學者等,致力于構建起資本、產業與政府之間的橋梁與生態服務體系。

郵箱:bp@wefinances.com

微信:yangqin6060

微信:15201337588

Copyright ? 投資家網 | 京ICP備16014291號-1 | 京公安備11010502031933號網站地圖![]()

微博

微信公眾平臺