摘要:疫情之后,快遞行業的價格競爭問題正逐漸浮出水面。

文/Kinki

來源/螳螂財經(ID:TanglangFin)

疫情之后,快遞行業的價格競爭問題正逐漸浮出水面。

今年的“雙11”從10月底便開始,時間提前了,快遞運輸壓力錯開了,但仍有不少消費者吐槽,自己的“快遞”變成了“慢遞”,商品遲遲未至。

事實上,快遞變慢這個問題,在今年已經不是第一次被吐糟了。究其原因,與各快遞公司持續開展的“價格戰”脫不開關系。

疫情期間,線下實體行業紛紛停擺,唯有電商行業持續加速,隨之而至是巨大的快遞業務量,為了趁機爭奪市場,各快遞公司也一再降低自己快遞費,搶占業務。

但很明顯,快遞費的降低,直接導致了快遞員和中轉站網點的收入減少,隨之帶來的便是快遞員罷工,快遞派送過慢等問題。

依“螳螂財經”看來,價格戰似乎還沒有結束。除了傳統的快遞巨頭“通達系”之外,今年開始,從印尼遠道而來的快遞新軍“極兔快遞”也加入了這個市場,帶來新一輪的價格亂戰。

新舊快遞軍團混戰,新軍能否突圍而出?

同為老幺,借“百世”看“極兔”

極兔快遞于2015年在印尼成立,在今年3月,正式進入中國市場,發展也非常迅猛,目前已經接入了國內十多個省市業務,才半年時間,達到日均500萬票的業務量。

同時,由于“極兔”的創始人李杰,也是OPPO印尼的創始人,通過段永平和黃崢師徒這一層關系,目前看來,“極兔”已經抱上了拼多多的大腿,成為其流配送承運商。

有了拼多多這位大佬支持后,“極兔”也放下心來燒錢。像拼多多的百億補貼一樣,“極兔”也對快遞員的派件費進行補貼,曾有業內消息稱,今年七八月期間,“極兔”每天就燒掉了一個億。

極兔背靠拼多多,而“通達系”則背靠阿里,大家都在燒錢,這種情況下, “極兔”的未來將會如何?不妨從上一位快遞軍團的老幺中找參考。

在“通達系”快遞軍團中,百世快遞成立時間最晚,2007年成立,2010年通過收購“匯通快運”,搭上了快遞行業飛速發展的最后一部尾班車。

2017年,百世在美國上市,不過上市至今,百世的股價已經跌了將近3/4,市值蒸發了7成,今年上半年凈虧損7.82億。

雖然股價“一跌再跌”,但回看公司的營收數據,其業務量和營收還算可以,市場份額也保持在10%左右,算得上是快遞第一梯隊,接連虧損,股價不振,原因到底在哪里?

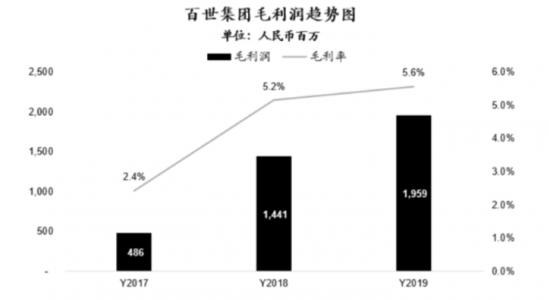

“螳螂財經”查了查其營收和業務量的數據,截止今年以前,百世這兩個數據每年都能實現一定的增速,其市場份額也一直在增長,從2017年的9.4%到2019年的11.9%。

毛利率和毛利收入也是逐年遞增的,至少賬面上,毛利潤是正收入的。可為什么百世還是每年虧損?今年上半年,凈利潤由虧損2.56億元進一步擴大至虧損7.82億元,降幅高達205.59%。

毛利潤為正,凈利潤卻虧損,首先考慮的是,公司各種費用支出過大,比如運輸費、人員費用等,而這就與百世的輕資產模式有關了。

其實,快遞行業當中,除了順豐采取直營模式之外,其它快遞公司都是采取加盟制,就是總部只負責全國轉運中心體系與干線運輸體系,末端收派則交給加盟商負責。

因此,在總部的資產當中,轉運中心土地、房屋、自動化設備和車輛等,這些都是公司的固定資產。

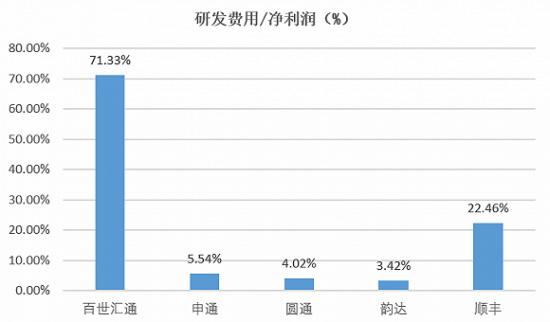

而百世則采取了“最輕的”輕資產模式,土地和車輛采取租賃和外包模式,主力放在自動化設備的研發和投入上。2019年,百世的研發費用,占了凈利潤的7成左右。

當然,百世作為快遞軍團的老幺,資金量不大,與其拿“大資金”跟“通達系”硬拼固定資產,不如選擇將有限的資金投入到回報率最高的領域,改善自動化設備,可以“以小博大”,更快速地降低人員成本和提升競爭力。

況且,百世如此重視研發投入,也跟其背后的大金主阿里的平衡策略有關。眾所周知,目前阿里分別持有圓通、申通、中通和百世的股份,在阿里的快遞王國中,它對幾家公司都有不同的資產配置重點。

圓通的投資集中于土地與轉運中心;申通則是土地與車輛;中通在車輛、轉運中心、土地等方面的投資整體較為領先;最后,百世則以投資自動化為主。

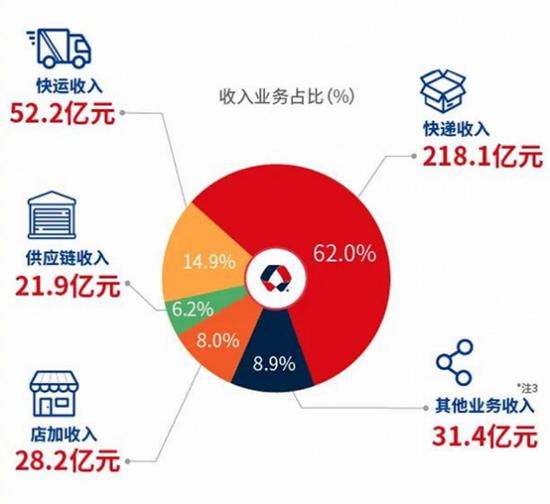

除此以外,百世沒能集中精力在“物流”業務上,也是導致虧損的一個重要原因。要知道百世的“快遞+快運”業務,占了公司收入的7成以上,但百世還是想尋求多元化發展。

此前投入的“百世店加”業務,以打造“物流+商流”便利店為目標,但業績不如預期,三年共計虧損了6.17億元,一直都被稱為財報里的 “拖油瓶”。

百世的現在,會不會是極兔的未來

回看百世的接連虧損,雖有自身因素的限制,但也是因為在競爭異常激烈的快遞市場中生存下來,本來就不容易。每年各家公司的市場份額都在變化著,并沒有誰能一直安心穩坐第一。

疫情后加劇的價格亂戰,也是各快遞公司想加速搶占市場所致,但多年下來,各個公司都已經有自己“主戰場”,想光憑價格戰吞食份額,成本會非常龐大。

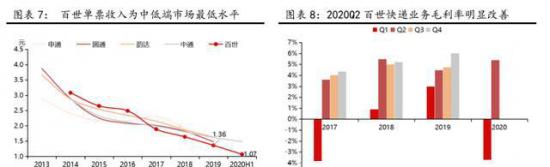

因此,對快遞新軍來說,會燒錢不是重點,懂得怎么省錢,才是最終存活下來的關鍵。以百世為例,經過多年的追趕,它的成本已經處于中低端市場中的較低水平。

今年上半年,百世的單票成本持續下降,不含派費單票成本由1.17元降至0.94元,同比下降19.7%。

而韻達的扣費單票成本為1.09元,中通為1.01元,申通為2.47元,對比其他快遞公司,百世的成本控制能力,絕對算得上中上。

由此可見,雖然錯過在土地、車輛等大型資產上的投入,但在自動化設備上的投入,也并非毫無益處。

不過,在剛進入快遞行業時,百世也熬過一段“燒錢期”。一開始,百世不如“通達系”有影響力,為了吸引更多加盟網點,百世選擇了成本更高的“多轉運模式”。

轉運中心越多,快遞轉來轉去,成本也會增多,但轉運中心太少,則很考驗區域加盟網點的轉運能力,對一些小網點來說,接收快遞不方便,會讓它們拒絕加盟。

為此,早期的百世只能選擇這種高成本的“轉運模式”,以換取更多的加盟網點,來擴充自己的派送網絡。畢竟能否快速送達,能否深入下沉市場,都影響著消費者對公司的評價。

2015年,百世的轉運中心數量最高曾達到279個。其后,百世的業務量提升了,對加盟網點有了更好的議價能力。2018年,百世便開始減少轉運中心至100個左右,與此同時,百世的轉運成本也降了下來。

顯然,極兔也想“抄作業”,首先通過收購龍邦速遞,拿下它的運輸網絡,為進入中國打下基礎。

但從今年雙11的戰況來看,極兔的運量仍不能滿足龐大的業務量。從網點數量上看,韻達在全國目前有4萬多個網點,中通、圓通、申通都有2-3萬個網點左右。

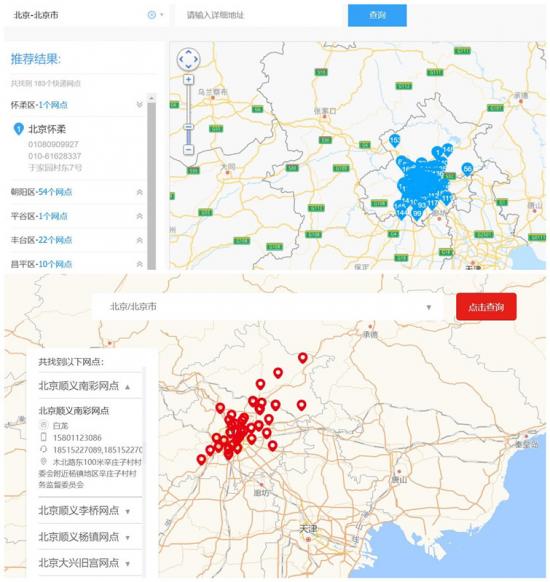

相比之下,極兔官網給出的網點數據并不明確,我們以北京為例,搜索一下網點數量,藍色是中通網點,紅色是極兔的,對比很明顯,中通一個城區的網點,就比極兔一個城市的點都要多。

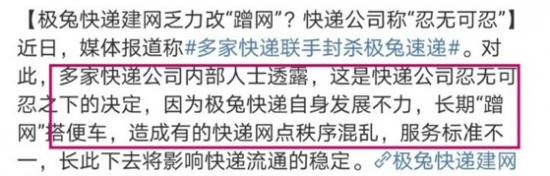

同時,業內還傳出來極兔“蹭網”派件的新聞,意思就是對一些偏遠地區的快件,不同快遞公司加盟商之間,會采取末端共配和轉運,互相借用彼此的網絡。

但這犧牲自己,成全別家公司發展的事,顯然沒幾個快遞公司愿意做,很快,業內就傳出封殺極兔“蹭網”的新聞。

“蹭網”不是長遠之計,極兔只能不斷融資輸血,打造自己的分撥中心、集散站,還有購置車輛,這些基礎設施是快遞公司運輸網絡的命脈,也是非常燒錢的部分。

極兔的一個加盟商提到,“我們最大的分撥中心在廣州,花了1200萬,甘肅的分撥中心300萬,杭州的集散站至少有7個,每個也得120萬以上。”

“燒錢換量”的做法頗有些拼多多的影子,但在一個成熟的市場里面,這是最快,也是最有效的競爭方法。

除了“燒錢”之外,極兔也在努力做一些運營上的創新,比如將網點截單時間提前到了6點,錯開物流高峰,當別家快遞還在裝車的時候,極兔已經在路上跑了,希望通過這個方法,可以在進一步加強運量,盡快與其它快遞公司抗衡。

回看百世,花了8年的時間,才實現了快遞網絡的轉型跟調整,那么極兔又需要多長時間呢?更重要的是,市場是否愿意給它這個時間。

快遞市場,或將走向寡頭市場

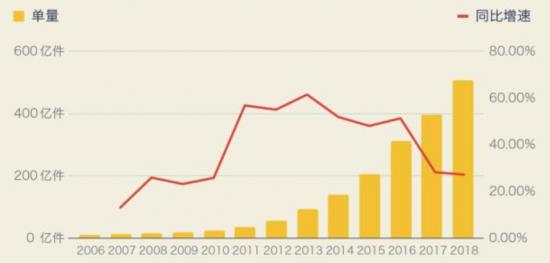

2011年至今,當年近2000家注冊快遞企業大多數已經接近消亡,大浪淘沙之下,能依然站在市場的快遞公司,不足十家。

百世成立于2007年,趕在電商行業飛速發展前加入,也吃到了電商帶來的紅利,此后全國快遞業務量每年都有約50%的增速。

即便百世現在仍為如何突破虧損而苦苦掙扎,但至少它趕上尾班車了,而極兔,則可以說錯過了一整個黃金十年。

錯過十年的黃金時間,對快遞新軍來說,是損失資本積累的時間,也錯過了資本市場的支持,想要在后續跟其它快遞品牌競爭,極兔必須比別人更快拿出成績,才有可能進一步做強。

但是,從2016年開始,快遞業務量的增速已經放緩,雖然,目前國內快遞行業仍處于多頭競爭的局面,但市場增量有限,末尾淘汰制只能加速進行。

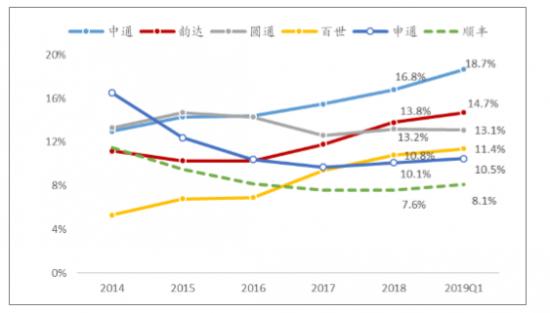

回看2019年快遞行業的市場份額,“通達系”跟順豐、百世合起來占據了8成左右的份額,留給快遞新軍的空間并不多。

而從市場前三的份額來看,中通、韻達、圓通分占“一二三名”的狀況,已經持續近4年了,且這三家的份額還在不斷的擴大,大有長久霸占“前三”的趨勢。

長遠來看,國內快遞行業很有可能跟歐美市場一樣,進入寡頭壟斷的局面。以美國為例,前三家快遞公司USPS、UPS和FedEx,合計占了美國快遞市場90%的市場份額。

極兔此刻進入市場,雖然不知道它是否握著更強的“殺手锏”,但從快遞行業的發展路徑來看,未來的極兔,將很有可能走上被并購,或并購別人的道路。

比如,此刻抱緊拼多多大腿的極兔,未來又會不會成為拼多多的一員,就像蘇寧收購了天天快遞那樣?

趁還有時間,極兔必須為自己奮力一戰,否則一旦國內快遞市場形成了寡頭趨勢,達成了穩定的競爭價格,那時候的快遞新軍,將不會再有議價能力。

*本文圖片均來源于網絡

2025年,在全球智能化浪潮與地緣格局重構的雙重驅動下,中國企業正在以AI作為支撐點,開啟全球化3....

1天前

1天前

此次對談,野口教授以其國際視野和深厚的學術研究,解析了新經濟環境下中國投資者必須思考和應對的重要轉型...

1天前

投資家網(www.51baobao.cn)是國內領先的資本與產業創新綜合服務平臺。為活躍于中國市場的VC/PE、上市公司、創業企業、地方政府等提供專業的第三方信息服務,包括行業媒體、智庫服務、會議服務及生態服務。長按右側二維碼添加"投資哥"可與小編深入交流,并可加入微信群參與官方活動,趕快行動吧。

投資家網(http://www.51baobao.cn/)隸屬于北京微金科技有限公司,是國內知名的資本與產業創新綜合服務平臺。平臺聚集數百萬優秀創業者、資深PE/VC、投資銀行家、上市公司及實業高管、專家學者等,致力于構建起資本、產業與政府之間的橋梁與生態服務體系。

郵箱:bp@wefinances.com

微信:yangqin6060

微信:15201337588

Copyright ? 投資家網 | 京ICP備16014291號-1 | 京公安備11010502031933號網站地圖![]()

微博

微信公眾平臺