摘要:微盟正在復制Salesforce的故事。

這幾年,隨著互聯(lián)網(wǎng)進入下半場,To B生意成為互聯(lián)網(wǎng)行業(yè)的最大風口。幾乎所有投資人心中都堅信一點:中國SaaS大概率能復制美國過去20年的輝煌時代。

在很多投資人看來,押注SaaS領域,有兩點極為重要:一是SaaS創(chuàng)業(yè)所在的領域是不是新增的市場。考慮到企業(yè)服務存在慣性,拿下存量市場的難度遠大于增量市場。二是尋找垂直行業(yè)的龍頭。即使未來會出現(xiàn)千億美金的大公司,早期也是從某一個具體場景單點突破來逐漸生長出來的。

沿著這個邏輯,脫胎于萬億小程序市場的微盟,幾乎成了這場“牌桌”上最確定的標的。這樣的確定性,也最終反映在估值層面。截至5月27日,微盟今年股價漲幅29.12%。

如今,資本的“偏愛”,延續(xù)到了今年。5月25日早間,微盟發(fā)布公告宣布,完成3億美元新股配售和3億美元零票息可轉(zhuǎn)債,共計融資6億美元。46億港元左右的融資額,也創(chuàng)下港股SaaS再融資歷史記錄。

那么,究竟投資者應該如何看待拿下創(chuàng)行業(yè)紀錄融資的微盟?微盟未來的核心價值又是什么呢?

/ 01 /

資本“加碼”

說起來,放在資本市場,再融資本身并不是什么大事。早在4月20日,美團宣布再融資近100億美元。但回顧微盟的再融資,仍然有以下幾點值得我們關注:

首先,從微盟自身情況下,微盟已經(jīng)連續(xù)三年實現(xiàn)經(jīng)營性盈利。2020年財報顯示,截至2020年底,公司賬面上現(xiàn)金及現(xiàn)金等價物達到人民幣18.24億元,現(xiàn)金儲備充裕。換句話說,微盟早已實現(xiàn)自我“造血”,并走過最需要融資階段。

那么,在這種情況下,微盟拿下大額融資又應該如何去理解呢?在讀懂君看來,此次融資意義在于兩點:

一方面,微盟創(chuàng)紀錄的融資,進一步拉高行業(yè)的競爭門檻。從本次募資用途看,SaaS產(chǎn)品研發(fā)和升級營銷體系是資金投入的重中之重。這不難理解。從過去看,兩者一直是微盟業(yè)務的兩大核心引擎。固然,在互聯(lián)網(wǎng)的競爭故事中,資本從來不是戰(zhàn)爭的最關鍵因素,但在強競爭領域,資本往往能發(fā)揮更大的作用。

另一方面,此次融資也能讓微盟接下來的戰(zhàn)略布局更加從容。縱觀整個SaaS行業(yè)的發(fā)展規(guī)律,SaaS企業(yè)的服務品類的擴張往往都是通過收購完成的。

某種程度上說,如今SaaS龍頭Salesforce的發(fā)展歷史,就是一部收購史。就在去年,Salesforce花費277億美金收購了Slack,不僅創(chuàng)下Salesforce公司自成立以來的最大收購案,同時也是軟件行業(yè)有史以來最大的收購案之一。

與Salesforce類似,收購同樣是微盟過去發(fā)展的重要途徑。以2020年為例,2020年微盟先后以1.14億控股雅座、又拿出5.1億元收購海鼎公司。借助收購,微盟不僅完善了在餐飲、零售領域的業(yè)務布局,同時也極大豐富了各業(yè)務板塊的產(chǎn)品和服務能力。

其次,微盟價值受到更多長線資金的認可。從參與融資的機構(gòu)看,微盟本輪融資受到包括騰訊、GIC(新加坡政府投資公司)、加拿大養(yǎng)老基金、富蘭克林基金在內(nèi)的眾多知名產(chǎn)業(yè)及長線機構(gòu)投資人積極響應,配售認購高達8倍以上,可轉(zhuǎn)債認購數(shù)近5倍。

其中,騰訊已經(jīng)是微盟上市以來第三次出手增持。而長線資金加拿大養(yǎng)老基金和富蘭克林基金的加入,也說明對微盟長期價值的看好。

第三,從資本市場反應看,配售公告發(fā)布當日,微盟股價漲5.23%,并一舉帶動所在的SaaS板塊概念股大幅反彈,打破了上市公司“十配九跌”、“逢配必跌”的魔咒。要知道,同為明星公司的九毛九、心動公司發(fā)布配股公告,次日兩者的股價都出現(xiàn)了不同程度的下跌。

當然,對微盟融資表示認可的,除了二級市場投資人,還有券商。中信證券表示,更多長線投資者的介入有助于改善公司股東結(jié)構(gòu),平滑股價波動。此外,優(yōu)質(zhì)標的的投資并購及 PaaS 平臺生態(tài)建設,也將進一步推進大客化、生態(tài)化和國際化三大核心戰(zhàn)略的全面實施。

也正因為如此,中信證券給予微盟集團 27.0 港元目標價,并維持“買入”評級。

總的來說,無論是長線資金加碼,還是二級市場追捧,都意味著:作為一家高速成長的SaaS公司,微盟的增長確定性越來越強。

/ 02 /

領跑SaaS背后

說起來,資本看好微盟的邏輯也頗為簡單。在美國,SaaS可能是超百億美元市值公司最多的板塊,Oracle、SAP、Adobe、Salesforce等數(shù)不勝數(shù)。但放眼國內(nèi),不要說千億美元市值,即便百億美元也少之又少。

在中美SaaS企業(yè)龍頭市值差距背后,SaaS市場的高速增長同樣預示著光明的未來。

近年來,我國出臺一系列政策促進云計算產(chǎn)業(yè)發(fā)展,SaaS逐漸在中國落地生根,市場規(guī)模連年增長。根據(jù)前瞻預測,2021年我國公有云SaaS市場規(guī)模將達到370億元,企業(yè)級SaaS市場規(guī)模達740億元,預計到2026年我國公有云SaaS市場規(guī)模將突破1000億元,企業(yè)級SaaS市場規(guī)模將突破2700億元。

既然方向是確定的,那么在國內(nèi)SaaS領域,什么樣的公司能夠脫穎而出,就是一個極其重要的問題。理解了這個問題,你也就能理解為什么資本紛紛押注微盟。

目前,在這個賽道,玩家主要有三類:第一類是傳統(tǒng)的管理軟件供應商,主要是用友和金蝶等;第二類是包括阿里,美團等在內(nèi)的互聯(lián)網(wǎng)巨頭;第三類是直接以SaaS起家的選手,例如微盟。

在這三類玩家中,像微盟這樣第三類玩家的優(yōu)勢最為明顯。先說第一類玩家,它們大都以賣軟件起家,從一定意義上說,轉(zhuǎn)型SaaS與之前的業(yè)務多少有些沖突,這也是SAP、IBM沒有在SaaS領域干過Salesforce的原因所在。

而第二類大都是互聯(lián)網(wǎng)平臺,平臺屬性決定了其切入行業(yè)深度。無論是阿里,還是美團,都很難將一個單一行業(yè)做的太深,做的太深,投入產(chǎn)出就會降低。

從過去看,垂直場景的橫向延伸也是微盟發(fā)展的重要邏輯。除了原有的電商場景外,近幾年微盟還逐漸將服務場景延伸至零售、餐飲等領域。

類似的場景延伸,給微盟提供了可觀的業(yè)務增量。以零售場景為例,2020年微盟的智慧零售收入為1.45億元,較2019年大幅增長224.5%,占訂閱解決方案收入的20.2%;零售商戶數(shù)量上升到3682家,對比2019年的商戶數(shù)更是翻了三倍有余。

當然,微盟能夠領跑SaaS行業(yè),也得益于其選擇小程序生態(tài)系統(tǒng)。從過去看,SaaS公司的發(fā)展,很大程度上取決于不同的生態(tài)系統(tǒng)選擇。而在過去幾年,小程序可能是電商賽道增長最快的細分場景之一。

根據(jù)此前微信公布的數(shù)據(jù),2020年小程序DAU達到4個億,人均使用小程序個數(shù)增長25%,小程序交易GMV同比增長100%。從市場規(guī)模看,阿拉丁研究院發(fā)布《2020年小程序互聯(lián)網(wǎng)發(fā)展白皮書》顯示,2020年微信小程序的交易規(guī)模預計突破2萬億。

某種程度上說,微盟的崛起,得益于其同時地抓住SaaS和小程序兩個風口。這也是當下微盟最大的價值所在。

/ 03 /

微盟正在復制Salesforce故事

作為一個新興領域的公司,對于微盟的價值要動態(tài)的觀察。于當下而言,從互聯(lián)網(wǎng)+到全鏈路數(shù)字化的歷史性機會,正在讓微盟迎來新一輪的發(fā)展周期。

簡單來說,當疫情推動商業(yè)流量主導權(quán)進一步向線上轉(zhuǎn)移。人們發(fā)現(xiàn),簡單粗暴的互聯(lián)網(wǎng)+,并不能真正幫助企業(yè)有效地提升業(yè)績。只有從廣告、營銷到銷售等的全部運營,全部互聯(lián)網(wǎng)上完成,才能實現(xiàn)整體的效率提升。微盟將這一過程稱為全鏈路的數(shù)字化。

為此,微盟開發(fā)了“T(流量)-S(SaaS工具)-O(運營)”全鏈路智慧增長解決方案。

截至目前,微盟全鏈路服務已經(jīng)在部分零售場景實現(xiàn)落地,且效果不錯。

國內(nèi)乳品行業(yè)龍頭企業(yè)蒙牛旗下的高端品牌特侖蘇與微盟攜手打造了“朋友圈精準觸達-小程序直購轉(zhuǎn)化”的全鏈路解決方案,通過探索微信營銷場景下的不同流量入口,著力挖掘廣告在后鏈路上的深層轉(zhuǎn)化能力,幫助品牌沉淀用戶,打造全鏈路營銷閉環(huán),實現(xiàn)了真正的、實效的用戶運營和用戶驅(qū)動。不出意外,全鏈路服務也將向更多場景延伸。

回過頭來看,微盟發(fā)力全鏈路數(shù)字化與其自身優(yōu)勢有很大關系。首先,基于過去的電商SaaS服務,微盟已經(jīng)擁有一套行之有效的系統(tǒng)和服務程序,可以為企業(yè)提供一攬子且可實現(xiàn)個性匹配的數(shù)字化解決方案。

其次,與只提供系統(tǒng)方案的SaaS公司相比,微盟不僅擁有多元化的流量渠道,還能提供營銷、運營等一系列服務支持。

拉長周期看,推動全鏈路數(shù)字化的意義在于兩點:一方面,進一步提升微盟對大客戶的服務能力。另一方面,以SaaS業(yè)務為基礎,微盟開始向更多場景服務延伸,并建立其較為牢靠的“平臺型”競爭優(yōu)勢。

事實上,這樣的進化,同樣也曾在Salesforce發(fā)生過。

在Salesforce的發(fā)展歷程中,為了應對新入場的SaaS開發(fā)者,平臺從SaaS工具向PaaS(平臺即服務)升級轉(zhuǎn)型。回過頭看,Salesforce在PaaS平臺的布局,永久地拉開了和后續(xù)進入SaaS市場競爭者的關系,同時補足了和傳統(tǒng)軟件大廠競爭的短板,使得其真正具有了服務于大公司的能力。

從這一點說,微盟和Salesforce多少有些類似。但與國外不同的是,當前我們各行業(yè)里產(chǎn)業(yè)互聯(lián)網(wǎng)的基礎很薄弱;不僅是信息化的基礎、數(shù)據(jù)的基礎,還包括整個業(yè)務鏈條打通的問題。

基礎薄弱、需求更深、更難以滿足,也使得像微盟這樣的中國SaaS公司,反而有可能獲得更深入的創(chuàng)新機會。

從這個角度上說,屬于微盟的故事才剛剛開始。

微盟集團(2013.HK)5月8日晚發(fā)布公告,宣布以“資產(chǎn)+現(xiàn)金”的方式對餐飲行業(yè)數(shù)字化服務商奧琦瑋...

2023-05-09

2023-05-09

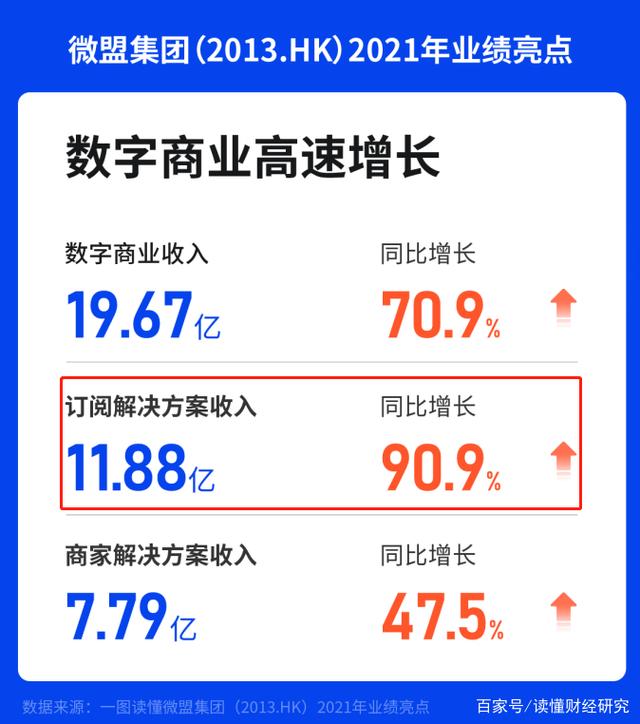

過去一年,資本市場對SaaS行業(yè)存在諸多爭議。而近期微盟發(fā)布的2021年財報,無疑極大提振了投資人的...

2022-04-06

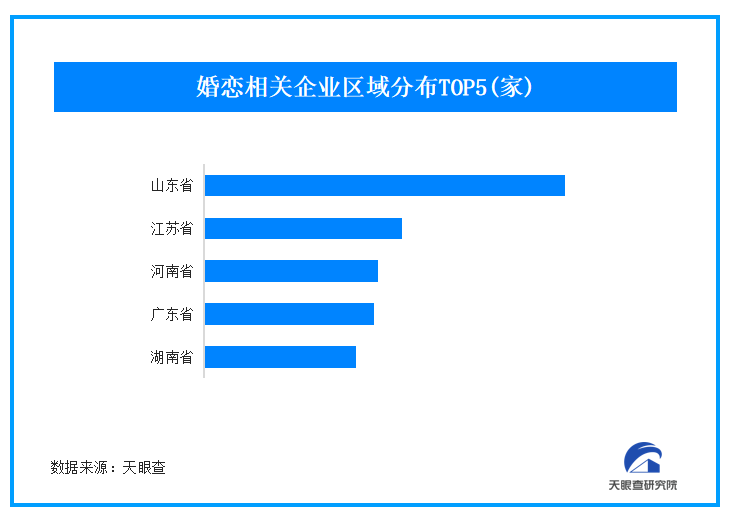

天眼查專業(yè)版數(shù)據(jù)顯示,截至目前,我國現(xiàn)存婚戀相關的企業(yè)有8000余家,今年1月新成立相關企業(yè)140余...

2025-02-17

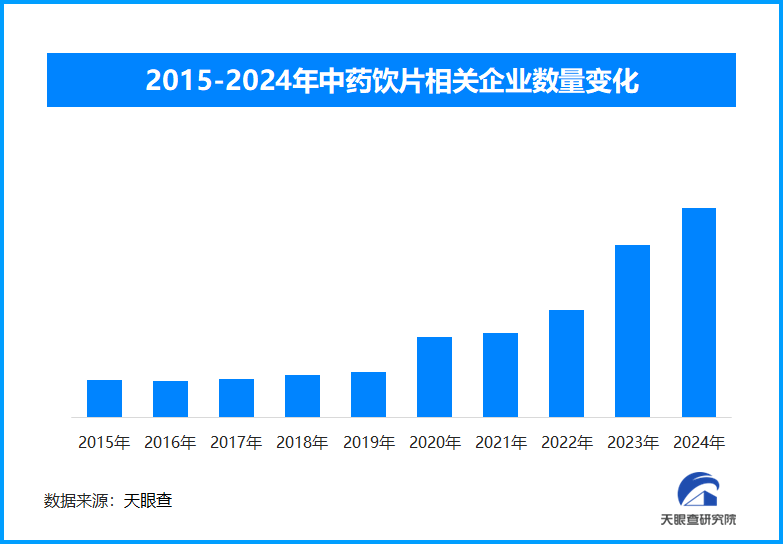

天眼查專業(yè)版數(shù)據(jù)顯示,截至目前我國現(xiàn)存在業(yè)、存續(xù)狀態(tài)的中藥飲片相關企業(yè)超77.9萬家。

2025-02-17

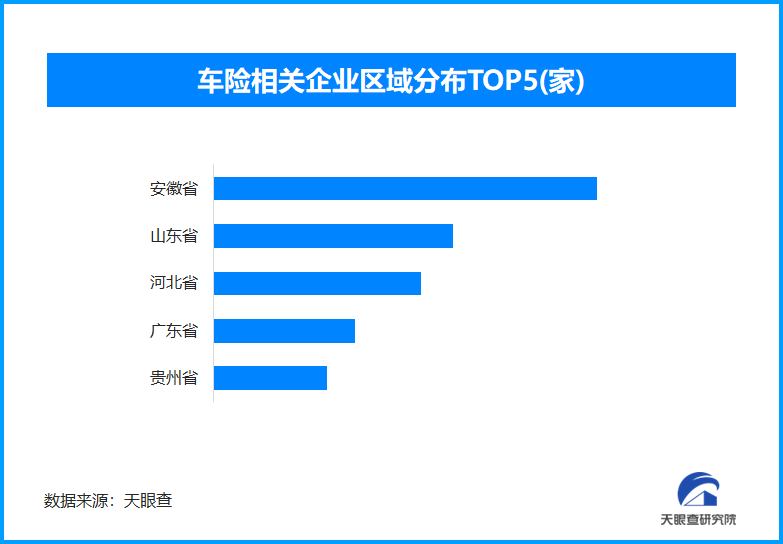

天眼查專業(yè)版數(shù)據(jù)顯示,截至目前我國現(xiàn)存在業(yè)、存續(xù)狀態(tài)的車險相關企業(yè)近2.1萬家。

2025-02-17

天眼查專業(yè)版數(shù)據(jù)顯示,截至目前我國現(xiàn)存在業(yè)、存續(xù)狀態(tài)的體育賽事相關企業(yè)超70.3萬家。

2025-02-17

天眼查專業(yè)版數(shù)據(jù)顯示,截至目前我國現(xiàn)存在業(yè)、存續(xù)狀態(tài)的保健品相關企業(yè)超828.8萬家。

2025-02-17

天眼查專業(yè)版數(shù)據(jù)顯示,截至目前,我國現(xiàn)存超1.3萬家冰雪運動相關企業(yè)。其中,2024年我國新增注冊冰...

2025-02-17

近期,互聯(lián)網(wǎng)醫(yī)藥醫(yī)療行業(yè)整體板塊表現(xiàn)亮眼,其中叮當健康(09886.HK)因展現(xiàn)出良好的發(fā)展態(tài)勢,基...

2025-02-17投資家網(wǎng)(www.51baobao.cn)是國內(nèi)領先的資本與產(chǎn)業(yè)創(chuàng)新綜合服務平臺。為活躍于中國市場的VC/PE、上市公司、創(chuàng)業(yè)企業(yè)、地方政府等提供專業(yè)的第三方信息服務,包括行業(yè)媒體、智庫服務、會議服務及生態(tài)服務。長按右側(cè)二維碼添加"投資哥"可與小編深入交流,并可加入微信群參與官方活動,趕快行動吧。

投資家網(wǎng)(http://www.51baobao.cn/)隸屬于北京微金科技有限公司,是國內(nèi)知名的資本與產(chǎn)業(yè)創(chuàng)新綜合服務平臺。平臺聚集數(shù)百萬優(yōu)秀創(chuàng)業(yè)者、資深PE/VC、投資銀行家、上市公司及實業(yè)高管、專家學者等,致力于構(gòu)建起資本、產(chǎn)業(yè)與政府之間的橋梁與生態(tài)服務體系。

郵箱:bp@wefinances.com

微信:yangqin6060

微信:15201337588

Copyright ? 投資家網(wǎng) | 京ICP備16014291號-1 | 京公安備11010502031933號網(wǎng)站地圖![]()

微博

微信公眾平臺