摘要:持續看好工業氣體行業國產替代,海外可比公司近萬億人民幣市值

摘要

核心觀點:

本周綜合氣體零售價格同比增長14%,受氬氣拖累增速放緩

本周零售氣體價格維持兩位數增長,我們測算綜合氣價為1041元/噸,同比增長14%,環比下降2%。其中液態氧氣單價為1080元/噸,同比增長18%,環比下降5%;液態氮氣單價為771元/噸,同比增長30%,環比增長2%;液態氬氣單價為1501元/噸,同比下降2%,環比下降1%。

鋼鐵、光伏等下游需求有所下滑,我們預計短期零售氣價仍面臨壓力

1)液氧及液氮:鋼鐵等下游行業的需求趨穩,對應液氧的需求有所下滑。當前北方地區、華中及華南地區需求偏弱,我們預計短期內市場需求維持低位震蕩走勢。受液氧價格承壓影響,預計液氮價格后續漲幅有望收窄。

2)液氬:受光伏企業需求下滑影響,液氬價格回落幅度最大,本周首次出現同比下滑。我們預計第四季度隨著光伏產業景氣度回升、去年同期基數相對不高,液氬價格增速有望有所恢復。

持續看好工業氣體行業國產替代,海外可比公司近萬億人民幣市值

1)中國工業氣體行業1500億元市場,復合增速8%,有望誕生大市值公司。

2)海外可比公司林德、法液空、空氣化工產品對應的市值折合人民幣分別為近10000億元、5200億元和4200億元,對應2021年的平均PE約為30倍。

3)國內空分氣體市場集中度相對偏低,CR4約50%,而海外達70%。同時跨國公司國內份額約40-50%,近幾年本土企業新簽項目市場占有率大幅提升。

4)特種氣體市場自主品牌占有率僅10%,國產替代趨勢明顯、潛力巨大。

投資建議:

重點看好工業氣體行業龍頭杭氧股份、國內二氧化碳龍頭凱美特氣,重點關注華特氣體、雅克科技、昊華科技、金宏氣體等電子特氣公司。

杭氧股份:看好公司工業氣體業務市占率持續提升,做大氣體、做精設備!

1°氣體業務增長幅度及持續性有望超市場預期。2020年新簽氣體項目規模達28萬方,創歷史新高。預計2021年全年新簽氣體規模有望達到50萬方,新增市場的市占率有望繼續超50%。我們預計公司2025年現場制氣業務的產銷量有望達300萬方,收入達150億元,收入復合增速達30%。

2°設備業務市場預期過于悲觀,周期性有望大幅減弱。公司目前設備在手訂單飽滿,1-4月新簽訂單預計超30億元,碳中和等政策會影響下游行業的投產節奏,但長期需求仍在,有利于市場份額向頭部企業集中。此外,公司積極拓展海外業務,預計“十四五”期間海外訂單占比有望達30%以上。

3°上半年零售氣價格持續大幅上漲,業績存超預期可能。

4°海外可比公司林德氣體市值近1萬億元人民幣,成長空間廣闊。

風險提示:

1)鋼鐵冶煉、化工、光伏等行業需求不及預期;2)行業競爭加劇的風險;3)零售氣體的價格大幅波動風險。

正文

1.1.本周價格:零售氣體價格同比增長14%,下游需求景氣度較高

本周零售氣體價格保持較快增長,其中液態氧氣單價為1080元/噸,同比增長18%;液態氮氣單價為771元/噸,同比增長30%;液態氬氣單價為1501元/噸,同比下跌2%。

本周液態氧氣單價環比下降5%,液態氮氣單價環比上升2%,液態氬氣單價環比下降1%,零售需求下降,價格有所回落。

按照氧氣、氮氣、氬氣4:4:2的比例進行加權,測算出的6月第2周綜合液態氣體價格為1041元/噸,同比增長14%,環比下降2%。

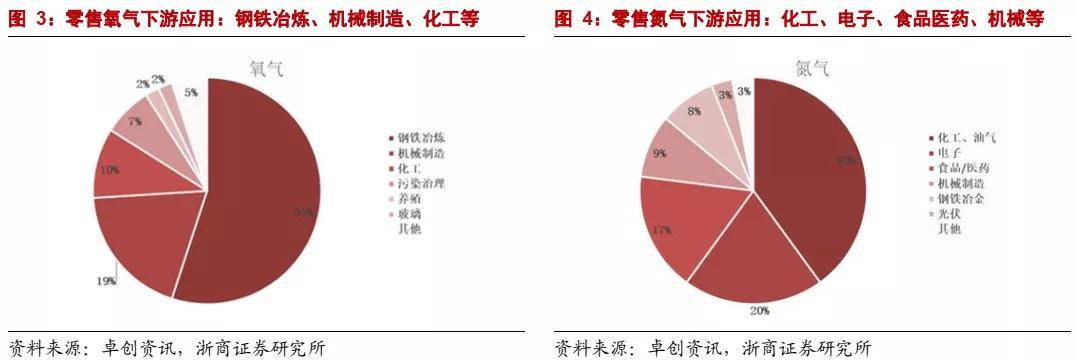

零售氬氣的下游主要為不銹鋼、光伏、機械加工等行業。由于光伏行業產量的波動率較高、權重大,因此對需求的邊際影響較大。

根據西本新干線數據,5月三周粗鋼日均產量同比增速分別為14.8%/17.2%/12.8%,增速相較3-4月份略有所放緩。隨著6月份鋼鐵需求承壓,我們預計短期內液氧價格漲幅有望收窄。

受光伏產業鏈上游的硅料價格上漲影響,太陽能裝機需求承壓。我們預計液氮價格Q3面臨一定壓力,Q4隨著光伏產業景氣度回升、去年同期基數相對不高,預計液氬價格增速會有所恢復。

2.1.本周股價表現:杭氧股份下跌2.29%

2.2. 板塊估值表:海外成熟氣體公司估值約30倍左右

1)在海外成熟的工業氣體市場,已經誕生出Linde、液化空氣集團、空氣化工等5000-10000億市值的公司,凈利潤達上百億元。

2)參考海外成熟的氣體公司,凈利潤復合增速約5-10%,對應2021年PE約30倍左右。國內工業氣體市場仍處在成長期,潛在成長空間更大、市場集中度偏低,龍頭公司成長性較海外氣體公司更強。

持續看好工業氣體行業國產替代,海外可比公司近萬億人民幣市值。

1)中國工業氣體行業1500億元市場,復合增速8%,有望誕生大市值公司。

2)海外可比公司林德、法液空、空氣化工產品對應的市值折合人民幣分別為近10000億元、5200億元和4200億元,對應2021年的平均PE約為30倍。

3)國內空分氣體市場集中度相對偏低,CR4約50%,而海外達70%。同時跨國公司國內份額約40-50%,近幾年本土企業新簽項目市場占有率大幅提升。

4)特種氣體市場自主品牌占有率僅10%,國產替代趨勢明顯、潛力巨大。

公司為國內空分設備的龍頭,2萬方以上的空分設備國內市場占有率高達50%以上,產銷規模常年穩居全球第一。近年公司大力發展氣體運營業務,2020年氣體/設備業務的收入占比分別為54%/41%。

設備業務:1)產品持續升級。公司是6萬方以上等級空分設備的主要自主品牌供應商,正在儲備15萬等級空分技術。2018-2021年陸續中標神華寧煤、浙石化二期、寶豐能源等10萬方以上等級的空分設備項目。2)訂單飽滿。2020年新簽空分設備訂單64億元,2021Q1新簽訂單情況良好,全年有望維持去年的訂單規模。

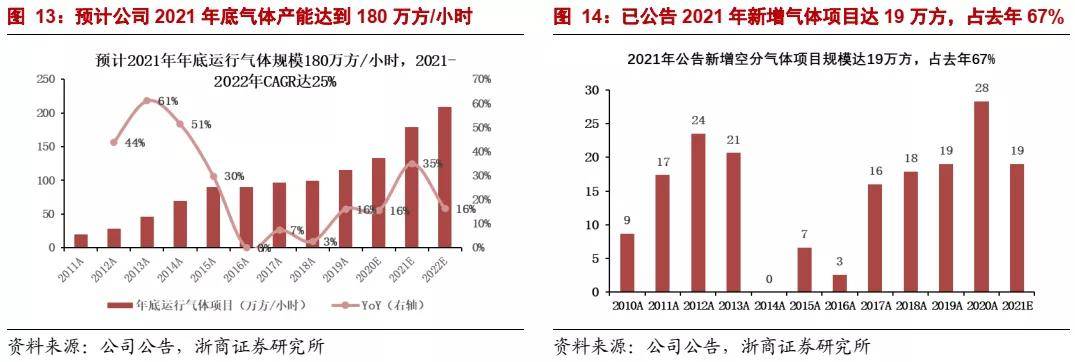

氣體業務:1)2020年公司國內市場份額為10%,“十四五”期間進一步加快氣體業務發展速度,市占率有望每年提升3pct。公司目前已投產氣體規模達150萬方/小時,預計年底將有望達到180萬方/小時。2)公司2020年新簽氣體項目達28萬方,創歷史新高;2021年已公告新簽項目達19萬方,達去年全年的67%,預計全年有望新簽達50萬方。3)合成氣及稀有氣體業務,公司今年成立“氫能源發展委員會”,稀有氣體(氬氪氙)獲“2020年中國氣體行業知名品牌”稱號。

公司是以大型石油化工尾氣、火炬氣、廢氣為原料,回收、分離、提純、液化、生產氣體產品的節能減排、資源循環利用的公司。公司從單一二氧化碳產品起步,不斷掌握高純氣體分離核心技術,逐步發展到多品種綜合性氣體生產供應商。

2020年公司營業收入為5.2億元,其中液體二氧化碳占比45%,年產量達23萬噸;氫氣業務占比29%。受疫情影響,公司2020年歸母凈利潤為0.7億元。

1)在傳統二氧化碳業務領域,公司專注食品級及電子級二氧化碳,為可口可樂、百事可樂的最大策略供應商。公司已已成立9家氣體分公司,未來還有30家工廠的潛在市場。近幾年食品級二氧化碳的價格每年提升10%左右,具有較強的消費屬性。

2)在稀有氣體領域,公司4月份已正式供貨并形成超千萬元收入,與中石化采取包干模式、設備國產化率高、工藝路線先進因而生產成本較低,有望不斷蠶食外資份額。

3)在氫能源領域,海南煉化和海南凱美特牽頭海南的氫能源島建設。2021年,依托原海南美特的尾氣回收裝置,通過進一步提純供應亞洲博鰲論壇會議氫能源用車所需的氫能原料。

1、鋼鐵冶煉、化工、光伏等行業需求不及預期;

2、行業競爭加劇,新進入者不斷涌入引發價格戰;

3、零售氣體的價格大幅波動的風險。

這部采用IMAX特制拍攝的動作大片勁收4327萬IMAX票房,成為本年度迄今好萊塢影片在中國市場的開...

2025-06-03

2025-06-03

作為全球首款全系標配L2級駕駛輔助功能的重卡,一汽解放J7創領版牽引車一經上市便引起業界關注

2025-06-03

現貨黃金上演"史詩級突破":周一金價單日飆漲2.77%,強勢突破3380美元/盎司整數關口

2025-06-03

5月15日至19日,新東方直播間攜手敏寶媽媽代表@諾香麻麻,遠赴德國法蘭克福與薩爾布呂肯,深入inn...

2025-06-03

投資家網(www.51baobao.cn)是國內領先的資本與產業創新綜合服務平臺。為活躍于中國市場的VC/PE、上市公司、創業企業、地方政府等提供專業的第三方信息服務,包括行業媒體、智庫服務、會議服務及生態服務。長按右側二維碼添加"投資哥"可與小編深入交流,并可加入微信群參與官方活動,趕快行動吧。

投資家網(http://www.51baobao.cn/)隸屬于北京微金科技有限公司,是國內知名的資本與產業創新綜合服務平臺。平臺聚集數百萬優秀創業者、資深PE/VC、投資銀行家、上市公司及實業高管、專家學者等,致力于構建起資本、產業與政府之間的橋梁與生態服務體系。

郵箱:bp@wefinances.com

微信:yangqin6060

微信:15201337588

Copyright ? 投資家網 | 京ICP備16014291號-1 | 京公安備11010502031933號網站地圖![]()

微博

微信公眾平臺