摘要:紅星地產(chǎn)與遠(yuǎn)洋的連續(xù)劇終于迎來(lái)大結(jié)局。

紅星地產(chǎn)與遠(yuǎn)洋的連續(xù)劇終于迎來(lái)大結(jié)局。

200億,成為了這次聯(lián)手的核心數(shù)字。

7月18日,遠(yuǎn)洋集團(tuán)發(fā)布公告,將與關(guān)聯(lián)合作方共同通過(guò)天津遠(yuǎn)璞,擬以40億元的股權(quán)對(duì)價(jià)收購(gòu)紅星地產(chǎn)70%的股份。整個(gè)交易由4個(gè)階段完成,此前,天津遠(yuǎn)璞已經(jīng)受讓紅星地產(chǎn)18%的股份,雙方計(jì)劃在今年7月30日、8月10日和明年1月10日前后,分別完成紅星地產(chǎn)22%、11%和19%的股權(quán)轉(zhuǎn)讓。

紅星地產(chǎn)與遠(yuǎn)洋的緋聞始于今年3月底,當(dāng)時(shí)遠(yuǎn)洋資本戰(zhàn)略入股紅星企發(fā)(紅星地產(chǎn)母公司)獲得18%股權(quán)。根據(jù)21世紀(jì)財(cái)經(jīng)報(bào)道,遠(yuǎn)洋對(duì)紅星地產(chǎn)評(píng)價(jià)頗高,認(rèn)為其“整體運(yùn)營(yíng)模式算是行業(yè)內(nèi)的良心企業(yè)”,且對(duì)紅星地產(chǎn)現(xiàn)在的管理團(tuán)隊(duì)也很認(rèn)可,因此決定進(jìn)一步收購(gòu)。

交易雙方對(duì)紅星地產(chǎn)的定價(jià)較為復(fù)雜。首先是40億元的股權(quán)作價(jià),然后還要算上對(duì)未來(lái)利潤(rùn)的分配,后者更是影響紅星地產(chǎn)身價(jià)的核心要素。

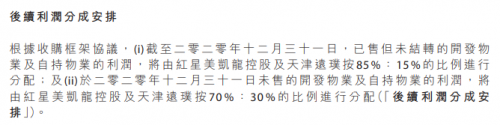

根據(jù)遠(yuǎn)洋公告,截止2020年12月31日,紅星地產(chǎn)已售但未結(jié)轉(zhuǎn)的開發(fā)物業(yè)及自持物業(yè)的利潤(rùn),將由紅星美凱龍控股與天津遠(yuǎn)璞按照85%:15%的比例進(jìn)行分配;截止2020年12月31日,未售的開發(fā)物業(yè)及自持物業(yè)的利潤(rùn),將由紅星美凱龍控股和天津遠(yuǎn)璞按70%:30%的比例進(jìn)行分配。

據(jù)知情人士透露,交易價(jià)格不含紅星美凱龍控股享有的已結(jié)轉(zhuǎn)利潤(rùn),該項(xiàng)利潤(rùn)的規(guī)模大概在30億左右,應(yīng)該歸紅星美凱龍控股所有。

遠(yuǎn)洋官方披露,紅星地產(chǎn)開發(fā)項(xiàng)目共有91處,住宅銷售面積合計(jì)2017.1萬(wàn)平方米。其中70%分布在上海、蘇州、長(zhǎng)沙等一二線城市;可售型住宅產(chǎn)品比重高達(dá)80%,且多為面向剛需和剛改的高效項(xiàng)目,可實(shí)現(xiàn)快速去化。考慮到紅星地產(chǎn)團(tuán)隊(duì)在業(yè)界的良好口碑和勾地模式,項(xiàng)目利潤(rùn)率較高,初步估算,這家明星地產(chǎn)企業(yè)未來(lái)還能為股東創(chuàng)造的利潤(rùn)將達(dá)到200億左右。

由此可見,雖然紅星美凱龍控股轉(zhuǎn)讓了紅星地產(chǎn)70%的股份,但依然可以獲取未來(lái)7成收入。因此,這次合作不像是此前所傳的“并購(gòu)”,用“非典型的股權(quán)合作”來(lái)描述可能更適合。

紅星美凱龍控股葫蘆里賣的什么藥?

相較于紅星地產(chǎn)的身價(jià)之謎,紅星美凱龍控股選擇的收益方式更值得細(xì)品。為什么他們沒有一次性換取大筆資金,而是選擇細(xì)水長(zhǎng)流,確保未來(lái)每年都能獲得一定的利潤(rùn)?

在我們看來(lái),這首先說(shuō)明了紅星美凱龍控股當(dāng)前并沒有面臨較大的償債壓力。因此,紅星美凱龍控股并不急著套現(xiàn),而是更傾向選擇未來(lái)幾年的現(xiàn)金流,用于支持紅星美凱龍控股下屬板塊未來(lái)的發(fā)展需要。

其次,公司堅(jiān)定看好紅星地產(chǎn)的長(zhǎng)遠(yuǎn)發(fā)展。

如果紅星地產(chǎn)未來(lái)業(yè)績(jī)變臉,那么讓遠(yuǎn)洋集團(tuán)“一次付清”自然是紅星美凱龍控股的最佳選項(xiàng)。反過(guò)來(lái)看,沒有把這次合作變成“一次性買賣”,而是和合作伙伴(遠(yuǎn)洋集團(tuán))利益綁定,共同面對(duì)未來(lái),充分證明了紅星美凱龍控股對(duì)紅星地產(chǎn)的信心。前面提到,紅星地產(chǎn)的物業(yè)主要分布在一二線城市,并且多為面向剛需和剛改的高效項(xiàng)目,這確保了未來(lái)銷售價(jià)格的堅(jiān)挺。同時(shí),隨著與遠(yuǎn)洋集團(tuán)合作的深入,雙方充分發(fā)揮在資本市場(chǎng)資源、商業(yè)運(yùn)營(yíng)、物業(yè)管理等領(lǐng)域的優(yōu)勢(shì)。這些都為未來(lái)實(shí)現(xiàn)更多利潤(rùn)奠定了基礎(chǔ)。

根據(jù)此前媒體報(bào)道,紅星地產(chǎn)一直沒有裁員、也沒有更換管理團(tuán)隊(duì)的動(dòng)作。可見,紅星美凱龍控股的信心其實(shí)也是一種自信——對(duì)自己人,整個(gè)紅星地產(chǎn)管理團(tuán)隊(duì)的信心。

最后,穩(wěn)定的現(xiàn)金流為紅星美凱龍控股未來(lái)融資提供了更廣闊的空間。

選擇未來(lái)現(xiàn)金流,而非一次性收益的另一個(gè)重要意義在于,穩(wěn)健的現(xiàn)金流可以為紅星美凱龍控股未來(lái)的融資提供更廣闊的空間,進(jìn)一步豐富融資渠道。

總的來(lái)說(shuō),隨著遠(yuǎn)洋成為紅星地產(chǎn)大股東,紅星美凱龍控股將剝離負(fù)債率更高的業(yè)務(wù)板塊,有息負(fù)債水平有望大幅下降,資產(chǎn)負(fù)債率也將得到優(yōu)化。此外,紅星地產(chǎn)貢獻(xiàn)的現(xiàn)金流又為老東家未來(lái)的債務(wù)償還提供了保障。在紅星美凱龍控股以一個(gè)更輕盈、更聚焦的姿態(tài),擁抱家居主業(yè)的同時(shí),這次的股權(quán)合作范例也有望為行業(yè)帶來(lái)新的思考。

近期,華夏基金發(fā)布公告,華夏國(guó)證自由現(xiàn)金流ETF(場(chǎng)內(nèi)簡(jiǎn)稱:自由現(xiàn)金流ETF 認(rèn)購(gòu)代碼:15920...

2025-01-24

2025-01-24

近日,陸家嘴金融城發(fā)展基金會(huì)2024年下半年理事會(huì)于陸家嘴中心綠地“陸家嘴百億品牌會(huì)客廳”舉行。

2025-01-24

近日,華力創(chuàng)科學(xué)宣布完成數(shù)千萬(wàn)元A+輪融資,本輪融資由金屬3D打印領(lǐng)域頭部上市公司鉑力特獨(dú)家投資。

2025-01-23

全球性金融券商集團(tuán)英國(guó)EBC Group平臺(tái)始終致力于以領(lǐng)先生態(tài),與全球交易者共塑交易的未來(lái)。

2025-01-23

自去年底開始,黃金多頭優(yōu)勢(shì)逐漸退卻,國(guó)際現(xiàn)貨黃金價(jià)格經(jīng)歷幾次大跌后一度跌下2700關(guān)口,多空進(jìn)入漫長(zhǎng)...

2025-01-23投資家網(wǎng)(www.51baobao.cn)是國(guó)內(nèi)領(lǐng)先的資本與產(chǎn)業(yè)創(chuàng)新綜合服務(wù)平臺(tái)。為活躍于中國(guó)市場(chǎng)的VC/PE、上市公司、創(chuàng)業(yè)企業(yè)、地方政府等提供專業(yè)的第三方信息服務(wù),包括行業(yè)媒體、智庫(kù)服務(wù)、會(huì)議服務(wù)及生態(tài)服務(wù)。長(zhǎng)按右側(cè)二維碼添加"投資哥"可與小編深入交流,并可加入微信群參與官方活動(dòng),趕快行動(dòng)吧。

珂睿科技完成“Pre-B輪”融資,數(shù)千萬(wàn)資金注入制造領(lǐng)域

南方元生物獲數(shù)千萬(wàn)元A輪融資,推動(dòng)止血技術(shù)產(chǎn)業(yè)化

云荒新材獲毅達(dá)資本數(shù)千萬(wàn)元 pre-A 輪融資

磐動(dòng)電氣Pre-A輪融資,投資方為藍(lán)圖創(chuàng)投

投資家網(wǎng)(http://www.51baobao.cn/)隸屬于北京微金科技有限公司,是國(guó)內(nèi)知名的資本與產(chǎn)業(yè)創(chuàng)新綜合服務(wù)平臺(tái)。平臺(tái)聚集數(shù)百萬(wàn)優(yōu)秀創(chuàng)業(yè)者、資深PE/VC、投資銀行家、上市公司及實(shí)業(yè)高管、專家學(xué)者等,致力于構(gòu)建起資本、產(chǎn)業(yè)與政府之間的橋梁與生態(tài)服務(wù)體系。

郵箱:bp@wefinances.com

微信:yangqin6060

微信:15201337588

Copyright ? 投資家網(wǎng) | 京ICP備16014291號(hào)-1 | 京公安備11010502031933號(hào)網(wǎng)站地圖![]()

微博

微信公眾平臺(tái)