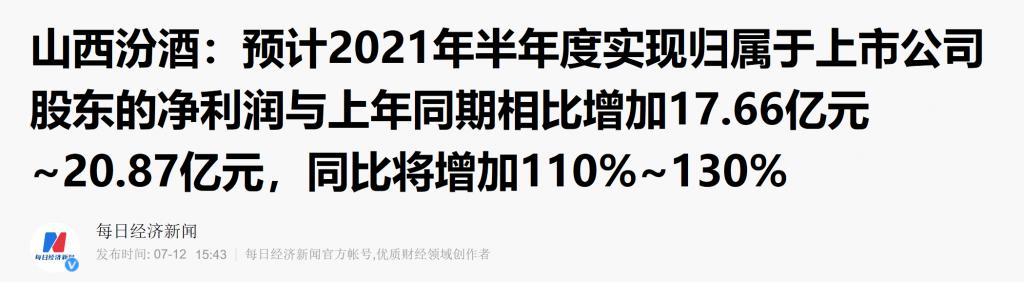

摘要:7月12日,山西汾酒發布上半年業績預告顯示,預計營收117.29億元—124.19億元,同比增長70%—80%;凈利潤33.70億元—36.91億元,同比增長110%—130%。

7 月 12 日,山西汾酒發布上半年業績預告顯示,預計營收 117.29 億元— 124.19 億元,同比增長 70% — 80%;凈利潤 33.70 億元— 36.91 億元,同比增長 110% — 130%。

汾酒這堪比科技公司的高增長驚呆市場,7 月 13 日起,其股價連續大漲,一度創下 379 元歷史新高。

拉長時間軸來看,2018 年底至今汾酒股價已暴漲近 20 倍,秒殺所有同行的漲幅,堪稱白酒股王。

同時,汾酒市值已高達 4489 億,力壓瀘州老窖成為第三大中國白酒,喊了 10 多年的 " 茅五瀘 " 似乎要變成 " 茅五汾 " 了 ....

醬香稱霸的時代,清香龍頭—山西汾酒為何能突然逆襲,汾酒的增長神話又能否持續?

壹

中國宏大的白酒市場內部,細分出醬香、濃香、清香三大陣營,以及茅五瀘洋汾等名酒。

上世紀 80 年代,清香型白酒曾是主流,龍頭山西汾酒的銷量一度占到中國白酒銷量的 50%,被尊稱為 " 汾老大 "。

轟轟烈烈的改革開放展開后,茅臺、五糧液等醬香白酒順勢崛起,而相對保守的山西汾酒逐漸落伍,從汾老大變成了配角。

2017 年,李秋喜升任汾酒集團董事長,在他掌舵下汾酒開啟大變革,正式進入高增長時代。

來看業績:2016 年— 2020 年汾酒年營收分別為 44 億、63.6 億、94.4 億、118.9 億、139.9 億元,復合增長率 25.9%;凈利潤分別為 6 億、9.5 億、15 億、19.7 億、30.8 億元,復合增長率高達 38.7%。典型的增收又增利,一路氣勢如虹。

和茅臺一對比更直觀:2017 年— 2020 年,汾酒營收增速分別為 44.42%、48.46%、25.9%、17.6%;凈利潤增速分別為 57.39%、58.24%、30.65%、56.39%。

同期茅臺年營收增速分別為 52.07%、26.43%、15.10%、10%;凈利潤增速分別為 61.97%、30%、17.05%、13.3%。

也就是說,近 3 年來汾酒的營收、凈利潤增速均高于酒王茅臺。

到了今年汾酒更霸氣了,根據半年報預告推算,2021 年上半年,汾酒不但實現上市 20 多年來首次半年營收破百億,而且今年僅半年的凈利潤就是 33.7 億元起步,遠超 2020 年全年。

狂飆的業績,疊加近幾年 A 股機構資金對白酒的偏愛,最終讓山西汾酒重現往日榮光,締造了股價翻 20 倍,市值 4489 億的輝煌戰績。

如今,山西汾酒的市值在中國白酒陣營中排名第三,僅次于 2.5 萬億的茅臺、1.1 萬億的五糧液。

汾酒高增長的秘密,業績預告基本給出了答案,但也透露出諸多隱憂。

貳

在業績預告中,山西汾酒對上半年業績大漲的解釋是這樣的:

" 雙輪驅動 " 戰略、"1357+10" 市場布局、加速拓展省外市場,經銷商結構和渠道持續優化,全國市場可控終端網點數量突破 100 萬家;環山西市場及南方市場收入大幅增長;

深入優化汾酒產品結構,推進產品高端化策略實施,中高端青花汾酒系列在青花 30(復興版)的牽引下銷售趨勢向好;竹葉青大健康產業穩步發展,配制酒銷量大幅增長 ....

簡單來說,高增長的秘訣就兩點:省外市場、產品高端化越做越好。

" 省外市場 " 對應的是山西汾酒全國化之戰,汾酒大本營不是山西嘛,銷量主力就是省內市場,但山西市場早就讓汾酒干飽和了,想增長只能靠全國市場。

為此,汾酒提出 "1357+10",以及 " 打過長江 " 的擴張戰略,加速拓展省外市場:1 個山西市場,外加京津冀、豫魯、陜蒙 3 個環山西市場,以及江浙滬皖、粵閩瓊、湘鄂、東北、西北等 5 大板塊。

在此戰略下,山西汾酒省外市場迅猛增長,山東、河南上半年增速估計有 40%,江浙、廣州等南方市場接近翻倍,而且經銷商結構和渠道持續優化,全國終端網點突破 100 萬家。

2018 年— 2020 年,汾酒省外市場收入從 40.21 億干到 78.52 億,接近翻倍,省外營收占比達到 57%。從上半年表現來看,汾酒省外收入占比應該直逼 60%,全國化擴張做的相當可以了。

再來看產品高端化,汾酒以前一直主打低端和次高端產品,在茅臺、五浪液、瀘州老窖占據的千元以上高端白酒市場,沒啥話語權。

李秋喜上升后大搞全國化之余,也推動了汾酒的產品高端化。

2020 年 9 月,青花汾酒 30 · 復興版在北京居庸關長城之巔隆重亮相,建議零售價上千元。2021 年 7 月,青花 40 中國龍版發布,定價 3199 元 / 瓶,比飛天茅臺還貴 ...

從這些動作可以看出,汾酒試圖改變國人對其固有印象,打造高端白酒影響力。

結果做的還不錯,據山西證券預計,中高端青花汾酒系列在青花 30(復興版)牽引下銷售趨勢向好,預計今年上半年青花汾酒增速 150%、老白汾增速 80-90%。

憑借全國化、高端化兩大戰略,汾酒取得了傲人成就,但其盈利能力與 " 茅五瀘 " 還有很大差距:2020 年,茅臺、五糧液、瀘州老窖的凈利率分別為:52%;36%;35%,而山西汾酒僅有 22%。

對應的是銷售費用的大幅上漲,2017 年— 2019 年,山西汾酒銷售費用從 11.40 億元增長至 25.81 億元,翻了一倍還多。

與此同時,山西汾酒還曾被曝貼牌丑聞:批發價 30 元一瓶的 " 開發酒 ",對外零售價能達到 600 元左右。

汾酒如不能擺脫這些隱憂,恐怕高增長終將難以持續。

結語:

汾酒改革換取的巨大成功,似乎讓李秋喜有點飄然,今年初他在接受采訪中表示:" 中國白酒企業里真正能飛得高的,只有汾酒 "、"15 年內,汾酒將超越茅臺、五糧液 "。

汾酒和茅臺市值相差 2 萬億,2020 年凈利潤相差 15.6 倍,15 年內想趕超茅臺明顯難度巨大。

而且 90 后、00 后成為消費主力,傳統白酒辛辣的口感已無法滿足年輕人的需求,任你廣告打的再響,年輕人就是不買賬,未來低度酒、啤酒、紅酒還將不斷蠶食白酒市場份額。

在此背景下,汾酒想逆勢超越茅臺,憑現在的基本面是遠遠不夠的。

當地時間4月1日至3日,全球電影行業盛會CinemaCon 2025于美國拉斯維加斯凱撒宮盛大啟幕。

2025-04-07

2025-04-07

投資家網(www.51baobao.cn)是國內領先的資本與產業創新綜合服務平臺。為活躍于中國市場的VC/PE、上市公司、創業企業、地方政府等提供專業的第三方信息服務,包括行業媒體、智庫服務、會議服務及生態服務。長按右側二維碼添加"投資哥"可與小編深入交流,并可加入微信群參與官方活動,趕快行動吧。

投資家網(http://www.51baobao.cn/)隸屬于北京微金科技有限公司,是國內知名的資本與產業創新綜合服務平臺。平臺聚集數百萬優秀創業者、資深PE/VC、投資銀行家、上市公司及實業高管、專家學者等,致力于構建起資本、產業與政府之間的橋梁與生態服務體系。

郵箱:bp@wefinances.com

微信:yangqin6060

微信:15201337588

Copyright ? 投資家網 | 京ICP備16014291號-1 | 京公安備11010502031933號網站地圖![]()

微博

微信公眾平臺