摘要:8月30日,樂享集團(06988.HK)發布了2021年中期業績報告。

8月30日,樂享集團(06988.HK)發布了2021年中期業績報告。在這份亮眼的成績單中,樂享集團的短視頻電商營銷業務尤其表現突出。

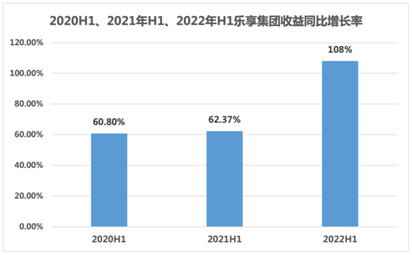

中報顯示,2019年就開始試水抖音短視頻電商營銷的樂享集團,在今年上半年,電商產品營銷業務營收達到了1.29億港元,占總營收的比例提升20.70%。電商產品營銷業務實現毛利6528萬港元,同比增長143.31%,對集團毛利潤的貢獻比例也增長至30.49%。簡單算一下,樂享集團的短視頻電商營銷毛利為50%,毛利對交易流水的占比在10%以上,幾乎和阿里、京東等電商平臺相當。

從上述數據可以看出,隨著抖音興趣電商的迅速崛起,短視頻電商營銷業務已經成為驅動樂享集團營收和利潤高速增長的核心動力。

在電商產品營銷成為樂享集團新增長引擎的情況下,互娛營銷科技股的估值邏輯已不太適用,更能反映公司未來成長價值的互聯網電商市值體系,將是更符合樂享集團的新估值邏輯,有利于市場更準確的判斷公司的股價走勢。

樂享集團估值邏輯的重構,可以從三個價值錨點進行透視。

第一個是海外興趣電商的布局。樂享集團將基于短視頻內容的海外興趣電商營銷業務作為未來戰略發展重點之一。目前,樂享集團已經下了“兩步棋”,一是成立子公司“海南樂享互動國際科技有限公司”,將東南亞市場作為電商出海的第一站。二是在瑞典成立了算法工作室,將為海外的業務模型算法,包括數據分析提供專業化支撐。

第二個是1P流量的開拓。在8月初,樂享集團宣布將公司名稱由“樂享互動有限公司”變更為“樂享集團有限公司”時,就曾提到1P內容商業化運營。樂享集團將1P流量視為流量金字塔的“王冠塔尖”,將持續通過戰略聯盟、投資、孵化等途徑,培育與集團深入合作的新媒體號、1P內容和流量,為客戶的VIP產品提供量身定制的新媒體內容,以提高內容背后營銷點位的消費轉化,幫助客戶進一步提高銷售額。

第三個是跨平臺生態的構建。跨平臺、跨場景服務是樂享集團的基本功,也是優勢。工信部要求,9月17日各平臺必須按標準解除屏蔽網址鏈接,這對樂享集團來說是重大利好。拆除互聯網平臺間的“圍墻”有望重塑互聯網新生態,將能進一步降低樂享集團流量運營成本,打通不同平臺間的數據壁壘,不斷提高算法推薦的準確性,開拓新的消費場景和新的變現路徑。

巴菲特說過,所謂的績優股注定是擁抱變化,不斷調整自身發展節奏的企業。無論是布局海外興趣電商、1P流量,還是跨平臺生態,三個價值錨點是樂享集團不斷尋找增長新動能的例證,也讓市場進一步看到了公司的長期成長價值。

11月29日,樂享集團(06988.HK)發布了2021年前三季度的業績公告,多項核心業績數據大幅增...

2021-12-03

2021-12-03

2024年11月23日,備受矚目的“2024銀行家金融創新論壇暨銀行家金融創新成果發布會”在北京東方...

2025-01-24

視源股份(002841)近日發布的2024年度業績快報中,研發創新投入和技術成果成為了一大亮點。

2025-01-24

投資家網(www.51baobao.cn)是國內領先的資本與產業創新綜合服務平臺。為活躍于中國市場的VC/PE、上市公司、創業企業、地方政府等提供專業的第三方信息服務,包括行業媒體、智庫服務、會議服務及生態服務。長按右側二維碼添加"投資哥"可與小編深入交流,并可加入微信群參與官方活動,趕快行動吧。

投資家網(http://www.51baobao.cn/)隸屬于北京微金科技有限公司,是國內知名的資本與產業創新綜合服務平臺。平臺聚集數百萬優秀創業者、資深PE/VC、投資銀行家、上市公司及實業高管、專家學者等,致力于構建起資本、產業與政府之間的橋梁與生態服務體系。

郵箱:bp@wefinances.com

微信:yangqin6060

微信:15201337588

Copyright ? 投資家網 | 京ICP備16014291號-1 | 京公安備11010502031933號網站地圖![]()

微博

微信公眾平臺