摘要:在近期舉行的2021年歐洲腫瘤內科學會(ESMO)年會上,港股創新藥企基石藥業(HK:2616)公布了自行開發的三大免疫腫瘤骨架藥物:舒格利單抗(PD-L1單抗)、CS1002(CTLA-4單抗)與CS1003(PD-1單抗)的臨床研究數據,以及艾伏尼布在攜帶易感IDH1突變的復發/難治性急性髓系白血病患者的中國注冊橋接研究臨床數據,引發了關注

在近期舉行的2021年歐洲腫瘤內科學會(ESMO)年會上,港股創新藥企基石藥業(HK:2616)公布了自行開發的三大免疫腫瘤骨架藥物:舒格利單抗(PD-L1單抗)、CS1002(CTLA-4單抗)與CS1003(PD-1單抗)的臨床研究數據,以及艾伏尼布在攜帶易感IDH1突變的復發/難治性急性髓系白血病患者的中國注冊橋接研究臨床數據,引發了關注。

基石藥業最開始引起我的關注是其項目對外授權時獲得了巨額資金。美國EQRx公司獲得了舒格利單抗(抗PD-L1單抗)及CS1003(抗PD-1單抗)兩個品種在大中華區以外地區開發和商業化的獨家授權,基石藥業則獲得1.5億美元的首付款,及最高可達11.5億美元的里程碑付款以及額外的分級特許權使用費。

此外,基石藥業和輝瑞就舒格利單抗在中國大陸地區的開發和商業化也達成戰略合作關系,輝瑞對基石藥業進行了2億美元股權投資。

我們從首付款的金額可以看出跨國巨頭們對于這個產品質量的評估。從基石的授出情況看,這款產品有成為同類最優的潛力,這是一個企業擁有強較創新能力的標志。

今年是基石藥業管線商業化的元年,中報顯示公司收入為人民幣7,940萬元,9月6日,基石藥業宣布公司股票正式被納入港股通名單,這意味著符合相關資格的境內投資者可以通過港股通渠道,對公司股票直接進行交易。

投資醫藥企業是非常考驗一家公司的整體實力的,那么從哪幾方面來衡量一家藥企的整體水平,來決定我們的投資呢?我認為主要有四個方面:1.管線2.研發團隊經驗和結構3.商業化和融資能力4.行業尋找合作伙伴的能力。

1.管線-首創和同類最佳才是真正的創新

在國內的創新醫藥企業中,有幾種不同的路徑。

1.以恒瑞/中國生物制藥/石藥為代表的傳統大藥企走的是ME TOO的路線。因為他們都擁有強大的銷售團隊,走ME TOO路線研發成功率高資本投入又小,小的研發投入后雖然比原創藥晚一點上市,但可以通過強大的銷售團隊快速的實驗產品的商業價值最大化。比如恒瑞的PD1在國產藥企中批得不算早,但是銷售額卻遠超其他廠家,這就可以看出ME TOO可能適合大企業走。本質上這種ME TOO路線還是銷售優先的策略,可以說是一種升級版的仿制藥,并不是真正意義上的創新藥物。最近A股藥王一路殺跌,導火線是康方的PD1殺價進入市場引起市場對PD1市場的擔憂。但我覺得A股藥王接下來幾年的日子會相當難過,因為他的管線是ME TOO管線,隨著國家對創新藥新政改變,ME TOO類藥未來獲批將變得困難,所以管線價值要進行重估。

2.以信達/百濟神州為基礎的創新藥企平臺模式:這類公司目前管線豐富,產品也有授權跨國巨頭證明自身的研發實力。以信達為例,在PD1商業化過程中建立了自已強大的銷售隊伍。目前賬上現金過百億,所以這類公司已經開始走向擁有研產銷能力的創新藥平臺型公司。

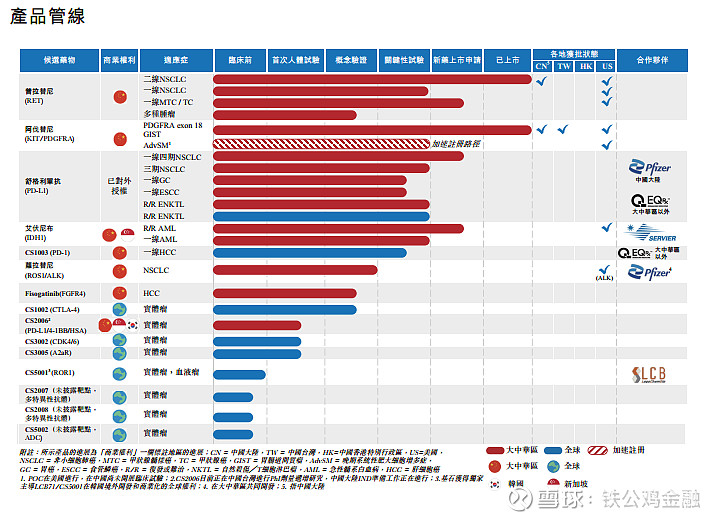

3.基石/天境/榮昌等一線創新藥發展的潛力公司,以基石藥業為例,基石藥業便聚焦于腫瘤免疫及精準治療領域,結合自身的特點聰明的采用引入和授出的方法。如今已擁有15個創新治療藥物產品管線,包括8個自主研發的低風險聯合產品以及7個引進的同類首創/同類最優產品,如在本月的2021年世界肺癌大會(2021 IASLC WCLC)上,基石以口頭報告形式公布了選擇性RET抑制劑普吉華?(普拉替尼)治療晚期RET融合陽性非小細胞肺癌(NSCLC)中國患者的療效和安全性數據:此次公布研究數據令人振奮,在一線治療RET融合陽性晚期NSCLC的30名患者中,有24例患者疾病獲得了緩解,其中2例獲得了完全緩解,客觀緩解率達到80%;在二線治療RET融合陽性晚期NSCLC的33名患者中,有22例患者疾病獲得了緩解,客觀緩解率達到66.7%。普吉華?在RET融合陽性晚期NSCLC中國患者中具有優越和持久的臨床抗腫瘤活性,整體安全可控,且沒有發現新的安全信號。9月14日在同一個會上基石藥業口頭報告形式公布了舒格利單抗治療IV期非小細胞肺癌注冊性臨床研究(GEMSTONE-302)的更新數據:舒格利單抗聯合化療進一步增強了主要療效終點無進展生存期(PFS)獲益。患者疾病進展或死亡風險降低52%,并顯示出總生存期 (OS)獲益的趨勢,2年生存率為47.1%。而在日前的歐洲腫瘤內科學會(ESMO)2021年會上,基石公布的數據顯示,舒格利單抗顯著改善盲態獨立中心審閱(BICR)評估的無進展生存期(PFS),患者疾病進展或死亡風險降低36%,并顯示出總生存期(OS)明顯的獲益趨勢,死亡風險降低56%。亞組分析顯示,無論同步還是序貫放化療后的患者均顯示出臨床獲益。

同時,基石也公布了艾伏尼布在攜帶易感IDH1突變的復發/難治性急性髓系白血病患者的中國注冊橋接研究臨床數據:有36.7%的患者達到了主要療效終點,實現了完全緩解和伴部分血液學恢復的完全緩解;中位無事件生存期為5.52個月,中位中生存期達到9.10個月,且安全性良好,未發現新的安全性信號。

目前基石管線潛在適應癥涵蓋肺癌、結直腸癌、胃癌、肝癌和食管癌以及結外自然殺傷細胞/T細胞淋巴瘤(ENKTL)等多個癌種,在藥物研發方面取得了令人矚目的成果,為患者帶來了變革性療法。管線上看是15個,但由于大部分都屬于真正的創新藥物,所以基石的管線價值其實已經在向一線生物藥企靠攏。

2.研發團隊經驗和結構

公司高管團隊大部分都擁有豐富的跨國醫藥企業工作經驗。并且醫藥專業和財務法律等搭配較好。看研發團隊的經驗主要看臨床實驗的設計能力和引入產品的潛力,基石藥業首個獲批產品普吉華?,從遞交新藥上市申請到最終獲批,僅用了半年時間。這種效率是很驚人的,2021年基石藥業預計密集商業化4個產品(普吉華?、泰吉華?已上市),公司在管線的長中知期考慮上有著自已的風格,突出想要首創或同類最優的管線又能結合自身的優缺點執行,在新生代藥企中極為罕見。高效率背后的邏輯是強大的臨床開發能力,將產品帶入市場的速度與質量。基石與輝瑞互相支撐,互相賦能。研發團隊比較怕的是不懂市場自已關起門來搞研發,又懂市場又會搞研發可能的是一個加分項。

3.商業化和融資能力

在商業化能力方面,公司第二款商業化產品泰吉華?,從3月31日獲批,到進入商業可售階段,僅用了30天。

一個月的時間,泰吉華?便實現了在北京大學腫瘤醫院等近三十家知名腫瘤醫院,同步開出首批處方單,同時實現了面向全國多個省市的五十多家院內和院外藥房供藥。同樣跑出了基石速度。而在國際化方面,公司同樣沒有落下。目前,公司繼續深化管線2.0戰略,引入了多款極具競爭力的產品,比如ROR1 ADC等。這不僅是引入能力,更是核心的BD能力,為將來自己的出海保駕護航。

短期來看,普吉華?、泰吉華?及舒格利單抗等產品接連進入商業化階段,保證了基石藥業的業績增長;隨著管線2.0戰略的推進,公司的重磅產品會層出不窮,更是打開其想象空間。從這一點來看,我認為基石藥業,不僅會上演中國版K藥逆襲的故事,更會邁向中國最頂尖的Biopharma。

在融資能力方面,公司賬上的現金加上陸續獲批的產品,使公司有足夠的現金流支撐繼續投入高研發,下半年隨著PD-L1產品的獲批,公司的營收將會有更好的改變,對于創新藥企業,市場對于公司再融資的認可程度決定于公司的管線是否能如預期一樣推進和經受商業化的考驗。

4.行業內尋找合作伙伴的能力

舒格利單抗的商業化,國內聯手輝瑞,海外選擇EQRx。國內兩款已上市產品選擇和國藥控股進行合作,生產上一部分自產,一部分通過和藥明生物進行合作。公司目前研發能力強于生產和銷售能力,基石選擇在這些方面都是一流的同行業過行合作,也是一種在較短時間內把研發能力快速變現的較好方式。國內目前主要是拼銷售能力,而輝瑞則擁有領先的商業化能力。目前,輝瑞中國腫瘤銷售團隊規模超1000人,覆蓋超300個城市和2600多家醫院,而且輝瑞缺乏優秀的PD-L1產品,和輝瑞合作可以使輝瑞在管線上推動其他產品和基石舒格利單抗的聯合用藥。而且和輝瑞合作也方便公司引進輝瑞的產品,公司和輝瑞在勞拉替尼上進行合作,2020年全球最新癌癥負擔數據顯示,中國約有82萬新發肺癌病例數,約有71萬死亡人數由肺癌導致。作為新的獨特分子亞型代表,ROS1重排是一種重要的肺癌相關驅動基因,多見于年輕、不吸煙或輕度吸煙肺腺癌患者中。

而海外市場,跨國醫藥企業林立,渠道并不是能很快建立,借助海外巨頭,能讓基石藥業在較短時間內發揮公司的首創和同類最優的研發管線優勢。

在我看來,首創和同類最佳的管線布局是基石藥業能夠在創新藥企中出類拔萃的基礎,強大的研發實力是其穩健推進臨床項目順利開展的保障,快速商業化能力與合適的商業伙伴能幫助公司以最短時間占據細分市場制高點,充裕的現金儲備足以支撐下一代新藥管線2.0的戰略布局,納入港股通將贏得大陸資金的高關注度。綜合所有這些優勢,我認為,基石藥業高速發展期已經到來。 @今日話題 $基石藥業(02616)$ $信達生物(01801)$ $再鼎醫藥-SB(09688)$

若此次交易順利完成,力控科技將成為索辰科技的控股子公司,被納入合并報表范圍。經初步測算,本次交易預計...

2025-02-19

2025-02-19

【若比鄰鄭州數智港】作為彼鄰世界,制造回歸都市的新典范,不管是在鄭州還是其它地區,與同類型產業園相比...

2025-02-18

投資家網(www.51baobao.cn)是國內領先的資本與產業創新綜合服務平臺。為活躍于中國市場的VC/PE、上市公司、創業企業、地方政府等提供專業的第三方信息服務,包括行業媒體、智庫服務、會議服務及生態服務。長按右側二維碼添加"投資哥"可與小編深入交流,并可加入微信群參與官方活動,趕快行動吧。

投資家網(http://www.51baobao.cn/)隸屬于北京微金科技有限公司,是國內知名的資本與產業創新綜合服務平臺。平臺聚集數百萬優秀創業者、資深PE/VC、投資銀行家、上市公司及實業高管、專家學者等,致力于構建起資本、產業與政府之間的橋梁與生態服務體系。

郵箱:bp@wefinances.com

微信:yangqin6060

微信:15201337588

Copyright ? 投資家網 | 京ICP備16014291號-1 | 京公安備11010502031933號網站地圖![]()

微博

微信公眾平臺