摘要:時(shí)間腳步匆匆,不知不覺2021年已經(jīng)走過四分之三,四季度已經(jīng)向我們悄悄走來。

時(shí)間腳步匆匆,不知不覺2021年已經(jīng)走過四分之三,四季度已經(jīng)向我們悄悄走來。回顧過去的9個(gè)月,A股市場震蕩與波動加大,板塊輪動明顯,但結(jié)構(gòu)性機(jī)會仍在不斷涌現(xiàn)。國慶假期結(jié)束后,四季度行情會如何演繹成為市場關(guān)注的焦點(diǎn)。

未來全球宏觀經(jīng)濟(jì)形勢會如何演繹?

中國宏觀經(jīng)濟(jì)形勢又會如何走?

美聯(lián)儲加息預(yù)期對我們影響幾何?

未來結(jié)構(gòu)性投資機(jī)會在哪里?

大類資產(chǎn)又該如何配置?

10月13日,好順景集團(tuán)2021年第四季度資產(chǎn)配置策略報(bào)告會全國巡演活動首先在佛山公司啟航。好順景集團(tuán)首席經(jīng)濟(jì)學(xué)家王松從全球宏觀經(jīng)濟(jì)形勢、中國宏觀經(jīng)濟(jì)形勢、權(quán)益與債券投資、大類資產(chǎn)配置等方面進(jìn)行研判,為到場投資者分享了四季度投資市場的機(jī)遇與挑戰(zhàn)。

首席經(jīng)濟(jì)學(xué)家王松:

黑云翻墨未遮山,白雨跳珠亂入船

好順景集團(tuán)首席經(jīng)濟(jì)學(xué)家王松首先用“黑云翻墨未遮山,白雨跳珠亂入船”的古詩來形容四季度的全球市場走勢。他表示,目前全球宏觀經(jīng)濟(jì)形勢可以說是一片烏云壓頂,從三季度開始之后,未來全球宏觀經(jīng)濟(jì)會經(jīng)歷一段很大的動蕩,不過在動蕩中,中國市場仍然存在巨大的結(jié)構(gòu)性投資機(jī)會,然而這個(gè)機(jī)會卻難以把握。

全球宏觀經(jīng)濟(jì)形勢分析

2021年下半年以來,得益于歐美等發(fā)達(dá)國家疫苗接種率普遍達(dá)到60%以上,以及主要經(jīng)濟(jì)體的強(qiáng)力政策支持,發(fā)達(dá)經(jīng)濟(jì)體從三季度開始經(jīng)濟(jì)復(fù)蘇態(tài)勢明顯回升。根據(jù)IMF最新GDP增速預(yù)測顯示,預(yù)計(jì)到明年全球發(fā)達(dá)經(jīng)濟(jì)體經(jīng)濟(jì)有望超過疫情前的趨勢水平。

然而,盡管全球經(jīng)濟(jì)復(fù)蘇態(tài)勢遠(yuǎn)超預(yù)期,但全球的產(chǎn)出缺口仍然非常大,與 2016-2019 年疫情前全球經(jīng)濟(jì)增長趨勢水平相比,2021、2022 年全球產(chǎn)出水平仍有約 5、3 個(gè)百分點(diǎn)的缺口。例如受“缺芯”影響,全球的汽車產(chǎn)業(yè)鏈等受到不同程度的影響。

本輪產(chǎn)出水平缺口的原因主要在于:占全球原材料供應(yīng)60%以上的新興市場和發(fā)展中經(jīng)濟(jì)體由于疫苗獲取能力有限、政策支持力度不夠等,導(dǎo)致其經(jīng)濟(jì)復(fù)蘇態(tài)勢不及預(yù)期,進(jìn)而導(dǎo)致全球上游產(chǎn)業(yè)鏈產(chǎn)出水平受限、原材料價(jià)格不斷遠(yuǎn)超預(yù)期地抬升,與下游市場需求的急劇反彈形成巨大的供需缺口,導(dǎo)致下游的工業(yè)、制造業(yè)等產(chǎn)出不及預(yù)期。

在巨大的供需缺口下,再加上美元整體匯率又在三季度出人意料地抬升,導(dǎo)致原材料價(jià)格呈現(xiàn)幾何倍數(shù)增長,影響了制造業(yè)大國的生產(chǎn)水平。中國9月制造業(yè)PMI降至49.6%,比8月下降0.5個(gè)百分點(diǎn),結(jié)束了連續(xù)18個(gè)月的擴(kuò)張,跌至50%榮枯線以下,制造業(yè)需求短期承壓。

此外,由于美國經(jīng)濟(jì)復(fù)蘇進(jìn)程較快,美聯(lián)儲貨幣政策收緊是確定性事件。根據(jù)美聯(lián)儲 9 月份議息會議聲明,美聯(lián)儲未來加息預(yù)期明顯提升,預(yù)計(jì)今年 11 月份美聯(lián)儲將宣布資產(chǎn)縮減(Taper)購買規(guī)模計(jì)劃,2022 年中左右結(jié)束 Taper。屆時(shí)美元在提前升值后將加速回流美國,從而加大全球金融的脆弱性。

由于投入產(chǎn)出缺口的放大,全球制造業(yè)和服務(wù)業(yè)景氣度下降,大宗商品價(jià)格也大幅超過疫情前的水平,再加上全球海運(yùn)運(yùn)輸成本的提升,以及受美元緊縮預(yù)期的擾動,預(yù)計(jì)大宗商品價(jià)格仍將維持高位震蕩,全球各國的通脹水平也會進(jìn)一步上升,極大地影響資本市場資產(chǎn)價(jià)格的走勢,各國央行被迫加息的預(yù)期也更為強(qiáng)烈。但在自身經(jīng)濟(jì)復(fù)蘇不理想的情況下,被動加息將會對其經(jīng)濟(jì)造成極大的影響,新興經(jīng)濟(jì)體股市調(diào)整預(yù)期對比美國將明顯幅度更大、時(shí)間更長。

中國宏觀經(jīng)濟(jì)形勢分析

(一)在當(dāng)前全球宏觀經(jīng)濟(jì)背景下,中國能否獨(dú)善其身?

首先,從行業(yè)來看,在疫情初期,中國寬松的貨幣政策拉高了固定資產(chǎn)投資、制造業(yè)、房地產(chǎn)、基建等類別的投資比例,但在疫情放緩后投資增速逐漸從高位向下恢復(fù)至正常水平,但制造業(yè)投資增速在今年一季度后出現(xiàn)了大幅反彈,即將超越房地產(chǎn)成為未來穩(wěn)定投資的關(guān)鍵,這是百年未有之大變局下的投資機(jī)會。

其次,從制造業(yè)內(nèi)部的上中下游分段來看,“上游原材料好于中游裝備制造,中游裝備制造好于下游消費(fèi)”的制造業(yè)投資修復(fù)格局延續(xù)。在未來一年左右,投資于制造業(yè)的上游是最好的選擇。

(二)到底應(yīng)該投資制造業(yè)哪一細(xì)分領(lǐng)域?

從中長期貸款增速來看,制造業(yè)中長期貸款增速持續(xù)高于整體的企業(yè)中長期貸款增速,普惠小微貸款增速也在持續(xù)向好,再次印證了制造業(yè)是中國財(cái)政政策支持的重要方向,而其中創(chuàng)新型企業(yè)更是國家貨幣政策支持的重中之重。

預(yù)計(jì)在政策支持力度加碼的帶動下,計(jì)算機(jī)、新能源等高端制造業(yè)投資有望維持高增長,芯片、半導(dǎo)體等通用設(shè)備、專用設(shè)備等技改相關(guān)投資增速大概率也將迎來改善,對制造業(yè)投資形成向上支撐。

因此,盡管明年全球都將籠罩在美聯(lián)儲加息的陰影下,各國的通脹水平都會不斷抬升,各國股市都有可能經(jīng)歷比較大的回調(diào),但中國由于自身的獨(dú)特性,在高端制造業(yè)投資增速不斷上升的過程中,中國可能是唯一一個(gè)存在結(jié)構(gòu)性投資機(jī)會的國家,高端制造業(yè)景氣度會非常高,而高端制造業(yè)的上游投資機(jī)會將更大,其中主要在新能源的上游(光伏、硅、氫、鋰礦、鋰電設(shè)備)、半導(dǎo)體上游(半導(dǎo)體設(shè)備、半導(dǎo)體材料)等細(xì)分領(lǐng)域。此外,旅游、傳媒、影視、軍工等局部低估值板塊也存在投資機(jī)會。

(三)疫情與社零增速變化

受疫情外生擾動以及經(jīng)濟(jì)周期性回落疊加原材料價(jià)格大幅上漲,居民收入修復(fù)放緩的影響,中國消費(fèi)行業(yè)疲弱。社會消費(fèi)品零售總額兩年平均增長3.9%,增速尚不足疫情前的五成,且趨勢上二季度以來社零增速已呈現(xiàn)出波動回落態(tài)勢,已然成為我國經(jīng)濟(jì)修復(fù)的最大軟肋。

隨著疫情擾動邊際弱化,加上“雙循環(huán)”發(fā)展格局的促進(jìn),消費(fèi)環(huán)境大概率會逐漸得到改善,以新能源車、醫(yī)藥、國潮等為代表的新消費(fèi)領(lǐng)域?qū)⒂蝎@利的機(jī)會。

(四)美聯(lián)儲退出貨幣寬松對我國的影響

上半年我國貨幣政策已經(jīng)基本回到疫情前的常態(tài)水平,在全球主要經(jīng)濟(jì)體中保持領(lǐng)先的態(tài)勢,美聯(lián)儲退出貨幣寬松對我國貨幣政策的制約有限,我國下一階段貨幣政策將在內(nèi)外部均衡中堅(jiān)持“以我為主”。歷史經(jīng)驗(yàn)也顯示,中美貨幣政策周期并不完全同步,美聯(lián)儲收緊貨幣甚至啟動加息時(shí),中國的貨幣政策反而很可能轉(zhuǎn)向?qū)捤伞R虼耍髂曛袊芸赡苁鞘苊缆?lián)儲加息影響最小的國家。

大類資產(chǎn)配置分析與建議

2021年三季度,國內(nèi)大類資產(chǎn)收益排序分別為商品>債券>房地產(chǎn)>現(xiàn)金>0>黃金>股票。

四季度,我們認(rèn)為大類資產(chǎn)配置的關(guān)鍵詞在于“市場波動加大、適當(dāng)控制風(fēng)險(xiǎn)、挖掘 A 股結(jié)構(gòu)性機(jī)會為主”,具體到資產(chǎn)上,建議擇機(jī)增配股票,標(biāo)配債券,低配大宗商品、黃金和房地產(chǎn)。

大盤晴雨表:國內(nèi)股債相對吸引力

相對來說,股債相對吸引力指標(biāo)越低,代表股市下跌的可能性越大;股債相對吸引力指標(biāo)越高,代表股市上漲的可能性越大。目前國內(nèi)外宏觀、流動性環(huán)境日趨復(fù)雜嚴(yán)峻,國內(nèi)股債相對吸引力處于70%分位數(shù)上方,決定了A 股難有趨勢性的機(jī)會,短期波動或加劇,但性價(jià)比凸顯,不乏結(jié)構(gòu)性投資機(jī)會,投資者不必過分擔(dān)憂,結(jié)構(gòu)上新能源、半導(dǎo)體、新基建跑贏的概率很大。

但對于債市來說,美聯(lián)儲四季度啟動 Taper 預(yù)期雖然已被市場基本消化,但全球供給不足約束仍將推升通脹和通脹預(yù)期,加上美國財(cái)政存款壓降告一段落后市場流動性邊際趨于收緊,或仍會引發(fā)美債利率有所上行,對國內(nèi)債市形成一定的擾動。

因此,今年四季度到明年,市場波動會加劇且難以把握,獲取收益的難度加大。在這種情況下,依托于市場指數(shù)走勢判斷、分時(shí)擇策略選擇、全天候FOF量化收益加成的多策略產(chǎn)品的業(yè)績表現(xiàn)可能會好于其它產(chǎn)品,是這一時(shí)期投資的首選。

隨著7月份的到來,好順景集團(tuán)一年一度的財(cái)富年會也如約而至。7月14日,以“夯實(shí)基礎(chǔ)?鑄夢未來”為主題...

2021-07-16

2021-07-166月份,美聯(lián)儲在議息會議上提出了未來兩年終結(jié)流動性寬松與進(jìn)入緊縮周期的計(jì)劃,

2021-06-252020年,在新冠疫情影響下,全球的政治經(jīng)濟(jì)形勢都面臨著百年未有之大變局的考驗(yàn)。

2021-05-28

作為2021年全國業(yè)務(wù)拓展戰(zhàn)略的重要一環(huán),3月底,好順景集團(tuán)“再下一城”,正式成立佛山公司。

2021-03-30

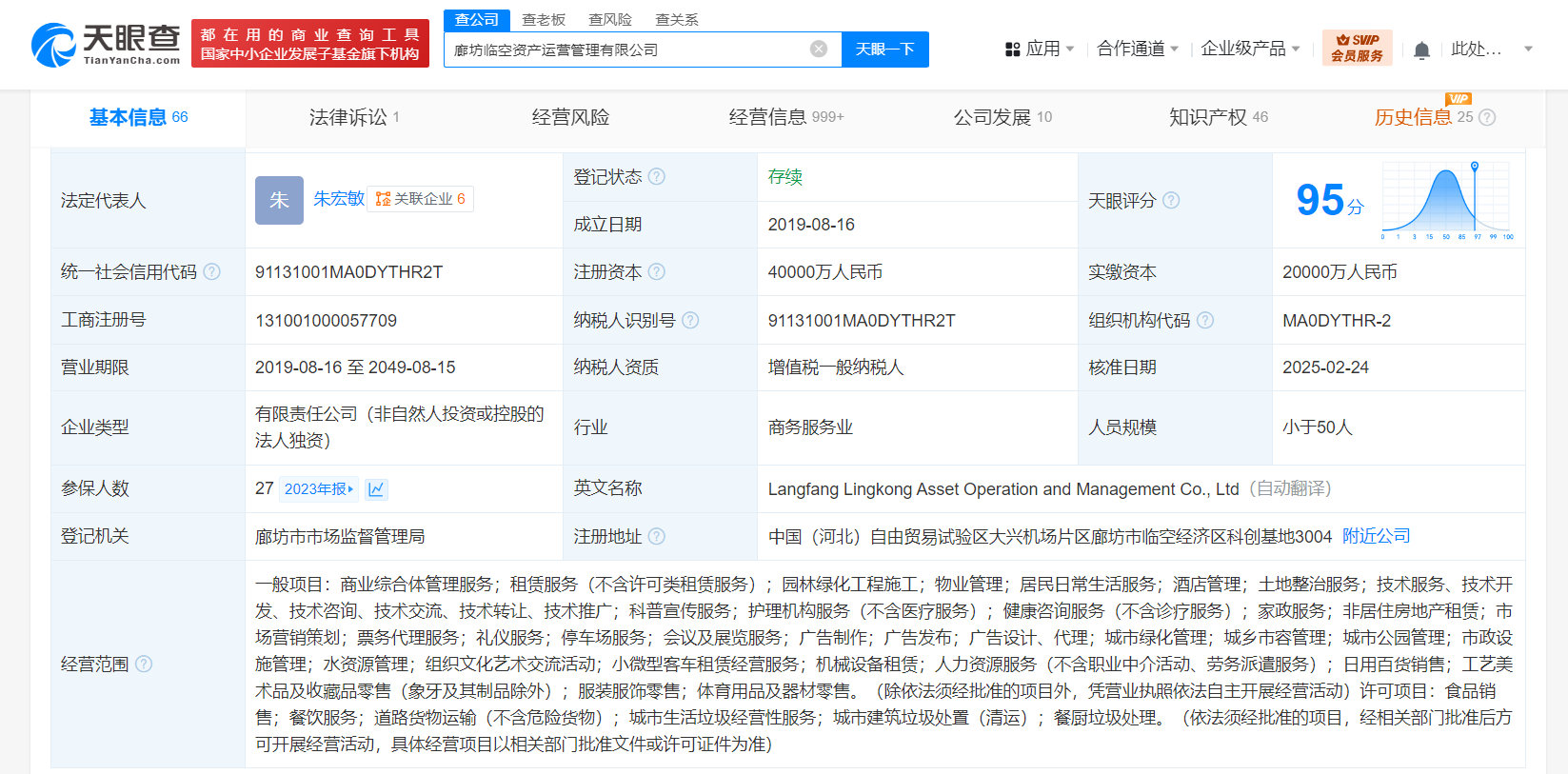

【#廊坊臨空資產(chǎn)運(yùn)營管理公司增資至4億# 增幅100%】

2025-03-05

在全球外匯市場中,選擇一個(gè)安全、可靠的交易平臺是每位投資者的首要任務(wù)。

2025-03-05

5.5億瀏覽量、311萬討論量……記者打開某社交平臺,搜索“租車”話題,看到了這樣的一組數(shù)據(jù),其中不...

2025-03-05邁瑞醫(yī)療自研技術(shù)持續(xù)突破,發(fā)力破局AI+醫(yī)療領(lǐng)域,公司已于2024年7月已成功獲得國產(chǎn)產(chǎn)前超聲人工智...

2025-03-05

2月28日,第六屆CGL職場思辯者大型職場活動如約而至,本次活動由長江教育基金會學(xué)術(shù)支持。

2025-03-05投資家網(wǎng)(www.51baobao.cn)是國內(nèi)領(lǐng)先的資本與產(chǎn)業(yè)創(chuàng)新綜合服務(wù)平臺。為活躍于中國市場的VC/PE、上市公司、創(chuàng)業(yè)企業(yè)、地方政府等提供專業(yè)的第三方信息服務(wù),包括行業(yè)媒體、智庫服務(wù)、會議服務(wù)及生態(tài)服務(wù)。長按右側(cè)二維碼添加"投資哥"可與小編深入交流,并可加入微信群參與官方活動,趕快行動吧。

投資家網(wǎng)(http://www.51baobao.cn/)隸屬于北京微金科技有限公司,是國內(nèi)知名的資本與產(chǎn)業(yè)創(chuàng)新綜合服務(wù)平臺。平臺聚集數(shù)百萬優(yōu)秀創(chuàng)業(yè)者、資深PE/VC、投資銀行家、上市公司及實(shí)業(yè)高管、專家學(xué)者等,致力于構(gòu)建起資本、產(chǎn)業(yè)與政府之間的橋梁與生態(tài)服務(wù)體系。

郵箱:bp@wefinances.com

微信:yangqin6060

微信:15201337588

Copyright ? 投資家網(wǎng) | 京ICP備16014291號-1 | 京公安備11010502031933號網(wǎng)站地圖![]()

微博

微信公眾平臺