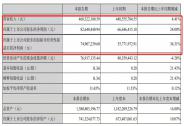

摘要:4月22日晚間,電子熱工設備龍頭勁拓股份(300400.SZ)發布《2021年年度報告》,公告顯示,2021年度,公司實現營業總收入98,917.84萬元,較上年同期增長11.92%。

4月22日晚間,電子熱工設備龍頭勁拓股份(300400.SZ)發布《2021年年度報告》,公告顯示,2021年度,公司實現營業總收入98,917.84萬元,較上年同期增長11.92%。其中,公司電子熱工設備實現銷售收入70,872.50萬元,較上年同期增長31.69%;檢測設備實現銷售收入9,417.03萬元,較上年同期增長21.73%。

值得一提的是,公司半導體設備業務取得明顯進展。目前,公司向10數家半導體封測廠商、半導體器件生產廠商和半導體硅片制造廠商供貨,進入多家客戶供應體系,為公司進一步擴大市場規模打下了良好的客戶和市場基礎。

電子熱工設備龍頭地位穩固,核心競爭優勢凸顯

目前,勁拓股份電子熱工設備的市場份額、技術實力、產品質量和品牌知名度,一直走在國內前列。憑借在電子熱工設備領域積累的技術實力、客戶資源和人才隊伍,公司已將產品擴展到檢測設備、自動化設備、光電顯示設備和半導體專用設備領域,多款產品技術突破,實現國產替代,成功獲得客戶認可,具備擴展產品應用領域、開拓新的市場空間的技術基礎和生產經驗。

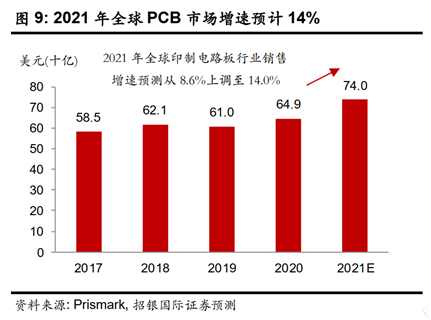

據悉,電子熱工設備、檢測設備和自動化設備主要服務于下游電子制造企業的PCBA生產制程。隨著下游5G通訊、消費電子、可穿戴設備和新能源汽車等領域的迅速發展,PCB產品呈現高階化趨勢,高技術含量的PCB產品市場份額提升。

勁拓股份長期深耕電子熱工設備,并持續開展技術創新,取得了明顯的先發優勢。無論是從產品實力還是客戶資源,公司均處于明顯的領先地位。與此同時,公司積極拓展半導體設備業務,打開新的成長空間,為公司未來業績持續增長打下扎實基礎。

半導體業務釋放潛力,品類拓展釋放新增長空間

據IC insights預計,2022年全球半導體行業資本支出將大增24%,達到1904億美元的歷史新高。SEMI預計,2022年全球前端晶圓廠設備支出1070億美元增長18%,連續第三年增長。下游資本支出保持增長,這對于勁拓股份布局半導體設備提供驅動力。

此外,國內半導體產業發展迅速,目前中國大陸已成為最大的半導體設備市場,而國產半導體設備自給率仍然偏低,這也為國內廠商提供了巨大的增長機遇。值得注意的是,勁拓股份依托自身電子熱工方面的技術積累和成熟經驗,延伸到半導體熱工領域同樣具備明顯的優勢。

東吳證券研究認為,中長期來看,國產替代邏輯將延續,隨著各環節龍頭陸續突破,將持續打開行業成長空間。整體來看,國產半導體設備仍處于起步階段。據MIR數據,2020年中國大陸晶圓設備國產化率僅7.4%,大部分環節不足10%,國產替代空間較大。經過多年技術積累,各環節龍頭正在持續突破,不斷打開成長空間。

公司曾表示,有鑒于芯片設備行業的高景氣度,公司目前正利用長期深耕裝備制造領域的技術積累著力向半導體設備前端和封測后端領域開拓業務。據SEMI 預測,2021 及 2022 年全球半導體設備市場規模將達 953/1013 億美元,封裝及測試設備市場規模預計將達到 135.9/144.2 億美元,同比增長 38%/6%。

勁拓股份年報顯示,公司半導體業務已實現關鍵技術突破:(1)將自身產品技術積累擴展至半導體專用設備領域,研制出半導體芯片封裝爐、Wafer Bumping焊接設備、甩膠機、氮氣烤箱、無塵壓力烤箱等多款半導體熱工設備和半導體硅片制造設備,已向多家半導體封測廠商和半導體器件生產廠商供貨。截至本報告披露日,部分設備已順利通過多家客戶驗收及復購;(2)引入成熟的研發團隊,結合自身較強的生產制造能力,成功在半導體硅片制造設備領域實現技術突破。

值得注意的是,勁拓股份以客戶需求為導向,不斷拓展業務邊界,通過技術創新增厚成長潛力,受益于客戶需求增長以及自身產品優勢,未來業績增長空間將會加速打開。

3月19日,騰訊(00700.HK)發布了2024年第四季度及全年財報。財報指出,2024年全年方面...

2025-03-21

2025-03-21在3月20日的華為Pura先鋒盛典上,華為PuraX驚艷亮相:以獨特的16:10闊型屏設計打破傳統折...

2025-03-21

TCL科技并購LGD廣州項目的交易于去年8月初次官宣,交易金額上百億,是近年來最大的面板行業并購案例...

2025-03-21

投資家網(www.51baobao.cn)是國內領先的資本與產業創新綜合服務平臺。為活躍于中國市場的VC/PE、上市公司、創業企業、地方政府等提供專業的第三方信息服務,包括行業媒體、智庫服務、會議服務及生態服務。長按右側二維碼添加"投資哥"可與小編深入交流,并可加入微信群參與官方活動,趕快行動吧。

投資家網(http://www.51baobao.cn/)隸屬于北京微金科技有限公司,是國內知名的資本與產業創新綜合服務平臺。平臺聚集數百萬優秀創業者、資深PE/VC、投資銀行家、上市公司及實業高管、專家學者等,致力于構建起資本、產業與政府之間的橋梁與生態服務體系。

郵箱:bp@wefinances.com

微信:yangqin6060

微信:15201337588

Copyright ? 投資家網 | 京ICP備16014291號-1 | 京公安備11010502031933號網站地圖![]()

微博

微信公眾平臺