摘要:膠著近半年后,人民幣募資市場傳來了破局的消息。

膠著近半年后,人民幣募資市場傳來了破局的消息。

5月10日,華興資本旗下華興新經(jīng)濟基金宣布完成四期人民幣基金元的首次關帳,規(guī)模30億元。

與往年相比,2022年的投資市場正在承受著巨大變量。宏觀環(huán)境的不確定性,中概股接連重挫,疫情持續(xù)反復,投資主題醞釀系統(tǒng)性變化......寒冬期是否已經(jīng)來了,寒冬又會持續(xù)多久,還不好下定論,但寒冬時期最重要的就是募資,這是毋庸置疑的共識。

擁有足夠的彈藥,意味著可以支撐到下一個周期的起點,更意味著即便遭遇系統(tǒng)性風險,也能相對從容地拿時間換空間。

所以不難想象,人民幣募資正在前所未有的"內(nèi)卷"。幾乎所有人民幣和美元機構(gòu),在布局人民幣而且在要"上規(guī)模"這件事上,形成了整齊劃一的共識。

雙重因素疊加,人民幣募資可以說"難上加難"。近半年,幾乎沒有大額人民幣募資的官宣消息。而且,如今討論誰家募得多少、募得多快已經(jīng)不合時宜,關鍵在于,誰能率先在逆境打開局面。

在這一語境下,華興今天宣布一筆數(shù)十億元的基金募資首關,也就約等于人民幣市場的年內(nèi)首關了。

另外,在我看來,華興資本的募資策略對頭,也是包凡的經(jīng)驗在發(fā)揮作用,所謂對頭,尤其是指他時點踩得比較準。想想去年,華興四期美元基金宣布首關的時間點在10月初——也是美元市場沉寂許久之后的一次破局。從雙幣募資數(shù)據(jù)來說,華興過去大半年內(nèi),相繼完成了8億美元和30億人民幣的儲備。

穩(wěn)中有進,進中帶穩(wěn)

說說本期基金。

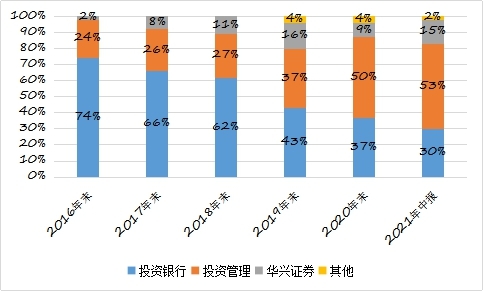

首先是規(guī)模。本期人民幣基金首關30億,考慮到大環(huán)境,也算可圈可點。參照前三期基金體量:一期10億元(2015年)、二期52億元(2015年)、三期65億(2017年),疊加當前投資規(guī)模化的大背景,本期總規(guī)模大概在70億往上,30億首關基本完成一半。

算上這一筆,華興資本的管理規(guī)模已經(jīng)超過700億元。若按規(guī)模計算,華興在國內(nèi)機構(gòu)已是妥妥的一線水平。

投資機構(gòu)有個"三期基金"理論,即一般到第三期甚至四期基金時,一家投資機構(gòu)的真實業(yè)績才能體現(xiàn)。常青藤商業(yè)期刊(Ivey Buesiness Journal)文章作者曾對美國6000多支基金進行研究,發(fā)現(xiàn)有2/3的機構(gòu),第一支基金就是他們最后一支基金,僅有10%的機構(gòu)發(fā)行過四支以上基金。

華興的投資業(yè)務始于2013年,做了近10年時間,如今人民幣和美元雙雙到了四期基金,至少可以說明,投行業(yè)務起家的華興資本,在投資業(yè)務已經(jīng)立穩(wěn)了腳跟。華興2021年財報顯示,華興基金(包括人民幣和美元基金)的平均投資回報約為3.6倍。

其次,本期LP陣容包括:政府引導基金、母基金、金融機構(gòu)、家族辦公室、華興生態(tài)圈企業(yè)/企業(yè)家。目測LP構(gòu)成相對健康,但若想再上規(guī)模,險資這類大體量機構(gòu)LP或是潛在類型。其他信息暫未披露,比如老LP復投比例、具體名稱等等。

華興四期美元的最新規(guī)模也到了8億美元。但我的關注點在于這期美元基金的LP構(gòu)成,按照四期首關時的口徑,LP主要為歐洲、新加坡、日本和美國的知名LP。考慮到最近"北美LP大撤退"的局面,華興這期美元LP的穩(wěn)定系數(shù)應該還不錯。

其次,投資方向堅持不變,明確五大賽道:智能制造、數(shù)字健康、科技、企業(yè)服務和新消費。包凡在給LP的一封信中曾強調(diào)了對智能經(jīng)濟主題的看好,"未來十年會迎來一波創(chuàng)新機遇,即智能技術在國民經(jīng)濟各領域的廣泛引用"。

華興算得上移動互聯(lián)網(wǎng)時代的大贏家,但顯然也開啟了新的身份定位。華興近期重點提及的代表案例主要放在華大智造、蜂巢能源、理想汽車、菲鵬生物、加特蘭、納微半導體這類"更科技"的案例上。

"老炮"的定力

提起華興,最根深蒂固的標簽恐怕仍是"新經(jīng)濟第一投行"。其投資業(yè)務始于2013年,起初也沒逃得了"FA跟著喝口湯"的路數(shù),即小額跟投一些服務的融資項目。

事實上,FA做投資并不出奇,市面幾乎所有FA都在零星做著投資,但華興的獨特在于完全跳脫了"FA做投資"的模樣,逐漸形成了一套放眼整個市場都與眾不同的風格,這為FA做投資示例了另一種可能。

我的看法是,這種"獨特"要在包凡身上找源頭。

從業(yè)三十余年的包凡,擁有最全面的玩家視角,包括投行、投資、券商,兼具了買方和賣方視角。不同視角可以獲得不同維度的信息,而投資拼的就是信息差。華興的業(yè)務也已經(jīng)形成一個閉環(huán):除了投資業(yè)務,投行業(yè)務穩(wěn)坐國內(nèi)第一,撮合融資、并購功力扎實,人際情報脈絡廣布,而且華興已經(jīng)集齊香港、美國、新加坡、內(nèi)地四地券商牌照,IPO承銷、定增、私有化也做得來。

那么,包凡是如何運用這些武器的?

翻看華興資料,一組數(shù)字吸引了我的注意。2021年,華興共計退出24個項目,基金主動退出項目金額86億元,其中14個是IPO退出。如今大家不愛拿IPO數(shù)量說事了,但14個著實不少。重點是剩下10個是非IPO退出,包括并購、一二級交易等等,這是華興在“退出”環(huán)節(jié)的靈活度。

今年圈內(nèi)流行一句話,"會投的是徒弟,會退的才是師傅"。在海外IPO受阻、一二級市場估值普遍倒掛的當下,基金項目如何退得了且退得好,已是更加重要的命題。近期聽聞有機構(gòu)開始在投后專門設置負責退出的人員,也有一線FA正在加大并購團隊的搭建。相比之下,華興擁有的券商和投行工具,在"退出"上具備一定先發(fā)優(yōu)勢。

華興的獨特之處,一方面是看包凡做了什么,另一方面,是他沒做什么。

先看看做了的,兩個關鍵詞:上規(guī)模和聚焦。自2019年起,包凡all in投資業(yè)務,華興打法也漸漸鮮明了起來。一是"上規(guī)模",華興投資的定位是PE而非VC,2017年和2018年,華興相繼完成了創(chuàng)紀錄的6.01億三期美元和65億三期人民幣,加上今天的四期美元和人民幣,資金體量相對匹配。打法上,包凡堅持少量重倉,專注成長+成熟期。

目前,華興的出手節(jié)奏大約一年10個左右,單筆金額約在2-3億元。

包凡不做的事似乎更多一些。

首先,不做早期。投行轉(zhuǎn)投資,終歸還是跨了行,隔行如隔山。可即便如此,包凡也沒選擇"小步快跑"找感覺,更不假意借助VC,讓華興的投資層次更豐富,募資故事更多元——業(yè)內(nèi)有些機構(gòu)正是這么做的——他堅持一年只做10來個大案子。

再一個,不湊熱鬧,"明星項目"里現(xiàn)身少,這大概也是主動選擇。之前聽聞,某資方想投一個熱門項目但進不去,最后還是請包凡出面牽線才投了進去。但翻看華興近幾年portfolio,幾乎沒有資方團購的"當紅炸子雞"。

說實話,雖然投法被人詬病,但這種團購案也有顯而易見的好處:執(zhí)行效率高,提士氣,給品牌加碼,回報下限相對穩(wěn),募資時還能向LP講個漂亮的故事。

但包凡的“不為”,我也能理解,我將其稱之為"老炮的定力"——不取悅誰,算大賬,拿結(jié)果說話。

我還真挺期待,"投資人包凡"的下張成績單。

1月18日,華興證券(香港)研究部集體推出了2021年度展望報告《在復蘇和改革中繼續(xù)聚焦新經(jīng)濟》,概...

2021-01-18

2021-01-18

2000年5月的一天,北京市東三環(huán)外甜水園的綠蔭下,一個名叫“我愛我家”的店面掛起招牌,并很快引起了...

2025-05-21

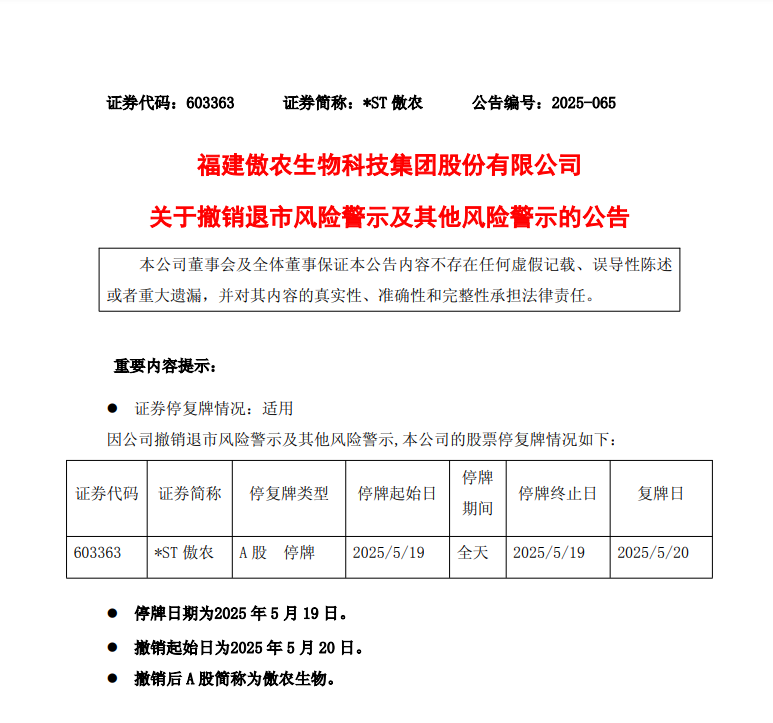

福建傲農(nóng)生物科技集團股份有限公司(以下簡稱“傲農(nóng)生物”)股票(證券代碼:603363)在停牌一天后正...

2025-05-21

今年年初,外賣行業(yè)掀起驚濤駭浪——某平臺以“全年免傭金”的重磅炸彈強勢入局,瞬間點燃戰(zhàn)火。

2025-05-21

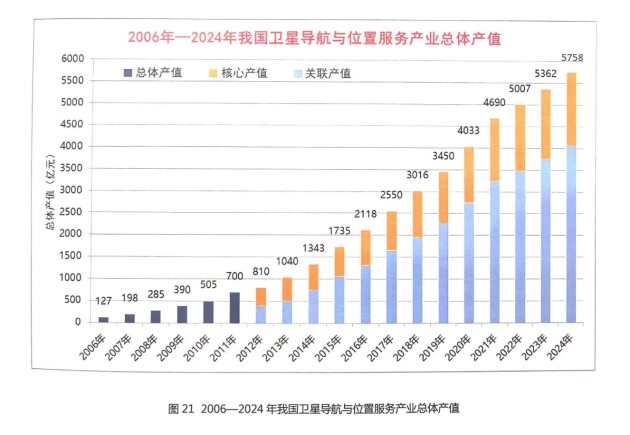

2025年5月18日,北斗行業(yè)最具影響力的產(chǎn)業(yè)年度研究報告《2025中國衛(wèi)星導航與位置服務產(chǎn)業(yè)發(fā)展白...

2025-05-21

當?shù)貢r間 5 月 18 日,葡萄牙議會選舉結(jié)果正式揭曉——由中右派主導的民主聯(lián)盟(AD)贏得最多席位...

2025-05-21

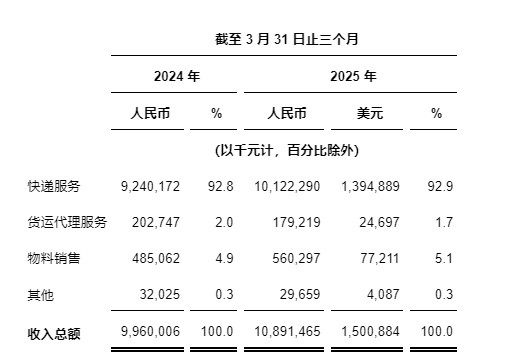

中國行業(yè)領先且快速成長的快遞公司中通快遞(開曼)有限公司(紐交所代碼:ZTO及香港聯(lián)交所代號:205...

2025-05-21

2025年5月21日,領先的全球不動產(chǎn)資產(chǎn)管理公司凱德投資在中國設立其首支在岸母基金——凱德投資人民...

2025-05-21

合成生物學龍頭華恒生物宣布,擬投資3.2億元在安徽長豐建設“人工智能精準發(fā)酵及蛋白質(zhì)工程共享示范項目...

2025-05-20

聯(lián)化科技近日宣布,控股子公司上海寶豐正式升入新三板創(chuàng)新層,成為少數(shù)兼具工業(yè)冷鏈設備與新能源解決方案能...

2025-05-20投資家網(wǎng)(www.51baobao.cn)是國內(nèi)領先的資本與產(chǎn)業(yè)創(chuàng)新綜合服務平臺。為活躍于中國市場的VC/PE、上市公司、創(chuàng)業(yè)企業(yè)、地方政府等提供專業(yè)的第三方信息服務,包括行業(yè)媒體、智庫服務、會議服務及生態(tài)服務。長按右側(cè)二維碼添加"投資哥"可與小編深入交流,并可加入微信群參與官方活動,趕快行動吧。

投資家網(wǎng)(http://www.51baobao.cn/)隸屬于北京微金科技有限公司,是國內(nèi)知名的資本與產(chǎn)業(yè)創(chuàng)新綜合服務平臺。平臺聚集數(shù)百萬優(yōu)秀創(chuàng)業(yè)者、資深PE/VC、投資銀行家、上市公司及實業(yè)高管、專家學者等,致力于構(gòu)建起資本、產(chǎn)業(yè)與政府之間的橋梁與生態(tài)服務體系。

郵箱:bp@wefinances.com

微信:yangqin6060

微信:15201337588

Copyright ? 投資家網(wǎng) | 京ICP備16014291號-1 | 京公安備11010502031933號網(wǎng)站地圖![]()

微博

微信公眾平臺