來(lái)源 | 投資家(ID:touzijias)

作者 | 趙思蕊

新能源汽車通常與智能化掛鉤,而智能駕駛便是其中重要一環(huán)。

在智能駕駛細(xì)分領(lǐng)域,有一家公司主攻低速泊車場(chǎng)景,并通過(guò)幫人“停車”走到了科創(chuàng)板的大門口,它就是縱目科技。

近日,智能駕駛系統(tǒng)供應(yīng)商縱目科技科申請(qǐng)創(chuàng)板IPO 獲受理,公司擬募資20 億元,華泰聯(lián)合證券擔(dān)任保薦機(jī)構(gòu)。

值得一提的是,縱目科技是小米官宣造車后小米系投資的第一家產(chǎn)業(yè)鏈企業(yè),也是第一家沖擊科創(chuàng)板IPO 的智能駕駛初創(chuàng)企業(yè),有望成為科創(chuàng)板“智能駕駛第一股”。

倘若縱目科技此番順利跨過(guò)科創(chuàng)板門檻,出身清華的創(chuàng)始人唐銳將坐擁一家上市公司,曾經(jīng)砸錢力捧縱目科技和小米系也將從中受益。

一

縱目科技成立于2013 年,是國(guó)內(nèi)智能駕駛賽道的早期布局者之一,公司主要從事汽車智能駕駛系統(tǒng)的研發(fā)、生產(chǎn)及銷售,產(chǎn)品主要以前裝方式向整車廠商銷售。

現(xiàn)階段,縱目科技主要提供針對(duì)低速泊車場(chǎng)景的智能駕駛系統(tǒng),包括全景式監(jiān)控影像功能、自動(dòng)泊車輔助功能和自主泊車功能,公司已形成覆蓋L0-L4 級(jí)別的智能泊車軟硬件全棧自主可供的能力,可滿足不同整車廠商及不同車型的需求。

縱目科技具備量產(chǎn)能力,公司是業(yè)內(nèi)少數(shù)較早獲得整車廠商L4 級(jí)封閉園區(qū)低速智能駕駛量產(chǎn)項(xiàng)目的供應(yīng)商之一。尤其在高級(jí)別自主泊車領(lǐng)域,公司在多個(gè)專業(yè)賽事中摘得冠軍。報(bào)告期內(nèi),公司累計(jì)實(shí)現(xiàn)18 個(gè)車型的量產(chǎn)出貨,累計(jì)出貨量超過(guò)40 萬(wàn)套。

根據(jù)高工智能汽車研究院監(jiān)測(cè)數(shù)據(jù),2021年縱目科技的APA 融合泊車系統(tǒng)市場(chǎng)占有率在國(guó)內(nèi)自主品牌乘用車第三方供應(yīng)商中為8.1% ,2022 年1-5 月上升至18.1% 。隨著縱目科技融合泊車系統(tǒng)繼續(xù)在多款車型上實(shí)現(xiàn)量產(chǎn),預(yù)計(jì)其2022 年的市場(chǎng)占有率將進(jìn)一步增長(zhǎng)。

成立以來(lái),縱目科技的“朋友圈”不斷擴(kuò)容,公司已量產(chǎn)或取得定點(diǎn)的客戶包括賽力斯、長(zhǎng)安汽車、嵐圖汽車、吉利汽車、一汽集團(tuán)、上汽集團(tuán)、北汽集團(tuán)、理想汽車、威馬汽車、長(zhǎng)城汽車、比亞迪汽車、蔚來(lái)汽車等,同時(shí)為福特、奔馳、沃爾沃等提供研究開(kāi)發(fā)服務(wù)。

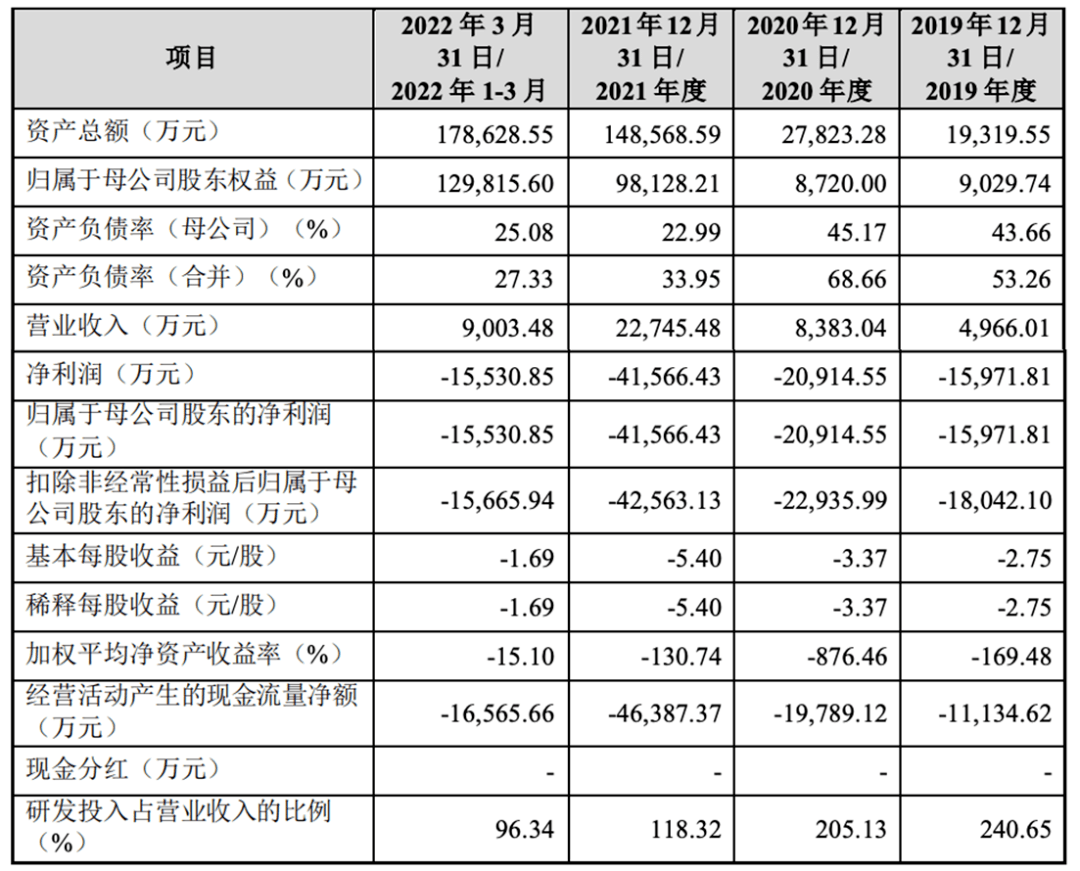

不過(guò),縱目科技的業(yè)績(jī)表現(xiàn)一言難盡。2019 年至2022 年一季度,公司營(yíng)收分別為4966.01 萬(wàn)元、8383.04 萬(wàn)元、2.27 億元、9003.48 萬(wàn)元。

報(bào)告期內(nèi),縱目科技的虧損分別為1.60 億元、2.10 億元、4.16 億元、1.55 億元,至今尚未盈利。截至今年三月份,縱目科技累計(jì)虧損已超過(guò)11.18億元。

對(duì)此,縱目科技表示,報(bào)告期內(nèi)公司尚未盈利,主要是因?yàn)閳?bào)告期內(nèi)產(chǎn)品研發(fā)投入較大、部分產(chǎn)品的研發(fā)周期較長(zhǎng),同時(shí)部分定點(diǎn)車型項(xiàng)目尚未進(jìn)入量產(chǎn)階段。

縱目科技的研發(fā)投入較高且持續(xù)增長(zhǎng)。報(bào)告期內(nèi),公司的研發(fā)投入分別為1.19億元、1.72 億元、2.69 億元、8673.74 萬(wàn)元,占營(yíng)收比重分別為240.65% 、205.13% 、118.32% 、96.34% 。

截至2022 年一季度,縱目科技員工總數(shù)為835 人,其中研發(fā)人員517 人,占員工總數(shù)比例為61.92% ;縱目科技及其子公司共取得65 項(xiàng)軟件著作權(quán)和177 項(xiàng)已授權(quán)專利,其中發(fā)明專利63 項(xiàng),實(shí)用新型專利86 項(xiàng),外觀設(shè)計(jì)專利28 項(xiàng)。

二

在縱目科技沖擊科創(chuàng)板IPO 的背后,是清華學(xué)霸唐銳在汽車電子行業(yè)持續(xù)深耕的勵(lì)志故事。

唐銳出生于1976 年,1991 年考入清華大學(xué)電子工程系,然后一路深造,1999 年獲得碩士學(xué)位。

值得一提的是,清華大學(xué)為中國(guó)智能駕駛領(lǐng)域輸送了不少專業(yè)人才,除了唐銳,百度、小馬智行、文遠(yuǎn)知行、馭勢(shì)科技、輕舟智航、元戎啟行等知名公司的創(chuàng)始人或核心團(tuán)隊(duì)成員中均有清華系身影。

畢業(yè)后,唐銳進(jìn)入北京掌微電子公司擔(dān)任軟件工程師,因工作出色,不到一年便遠(yuǎn)赴大洋彼岸歷練,入職美國(guó)硅谷掌微電子公司,從軟件工程師做到了軟件總監(jiān)。

之后,唐銳進(jìn)入CSR 半導(dǎo)體公司出任汽車事業(yè)群資深工程總監(jiān),管理每年超過(guò)2.3 億美元的汽車半導(dǎo)體產(chǎn)品的定義和研發(fā)。

在海外電子工程行業(yè)鍛煉多年,唐銳積累了豐富的專業(yè)知識(shí)和管理經(jīng)驗(yàn),也逐漸形成了對(duì)汽車電子行業(yè)發(fā)展趨勢(shì)的洞察能力。

2013年,唐銳決定回國(guó)創(chuàng)業(yè),在上海張江這塊全國(guó)領(lǐng)先的科創(chuàng)陣地,唐銳創(chuàng)立了縱目科技,從此踏上自主創(chuàng)業(yè)的道路。

彼時(shí),中國(guó)已成為全世界最大的汽車市場(chǎng),但一直缺乏核心技術(shù)支撐。唐銳便從自己擅長(zhǎng)的ADAS (高級(jí)駕駛輔助系統(tǒng))入手,正式進(jìn)軍智能駕駛賽道。

發(fā)展初期,縱目科技主要聚焦環(huán)視ADAS 的算法與相關(guān)軟件。2014 年10 月,縱目科技發(fā)布第一版業(yè)內(nèi)功能最全的環(huán)視ADAS 系統(tǒng)產(chǎn)品,逐漸實(shí)現(xiàn)量產(chǎn);2016 年3 月,縱目科技通過(guò)上海博泰向整車廠商吉利供貨,同年縱目科技前裝ADAS 產(chǎn)品出貨量達(dá)到20 萬(wàn)臺(tái)。

由于未涉及整體的核心算法與硬件,縱目科技一直充當(dāng)著主機(jī)廠的Tier 2 (二級(jí)供應(yīng)商)角色,難以向主機(jī)廠傳遞聲音,也就沒(méi)有話語(yǔ)權(quán)。隨著產(chǎn)品理念的進(jìn)步與發(fā)展,縱目科技從環(huán)視ADAS 向更高級(jí)的L2-L4 級(jí)低速自動(dòng)駕駛邁進(jìn),轉(zhuǎn)為Tier 1 身份提供整套解決方案。

2017 年11 月,縱目科技發(fā)布了行業(yè)首款低成本、高性能、可量產(chǎn)的自主泊車AVP 1.0 系統(tǒng)。目前,公司AVP 系統(tǒng)已在一汽紅旗H9/E-HS9 、嵐圖Free/ 夢(mèng)想家、長(zhǎng)安UNI-T/UNI-V 、AITO 問(wèn)界M5/M7 等十多款車型上實(shí)現(xiàn)量產(chǎn),并取得一汽紅旗HS3/HS6 等十多個(gè)車型的定點(diǎn)。

當(dāng)前,縱目科技正從“智能泊車”向“行泊一體”深入開(kāi)發(fā),伴隨技術(shù)層面持續(xù)推進(jìn),斬獲大批明星資本青睞。企查查信息顯示,縱目科技已完成11輪融資,投資團(tuán)隊(duì)實(shí)力雄厚,其中不乏聯(lián)想、小米等科技龍頭以及同創(chuàng)偉業(yè)、君聯(lián)資本等機(jī)構(gòu)大佬。

去年6 月,小米集團(tuán)領(lǐng)投了縱目科技的D++ 輪融資,這是小米官宣造車后小米系投資的第一家產(chǎn)業(yè)鏈企業(yè),這讓縱目科技賺足了外界眼球,一時(shí)間風(fēng)光無(wú)限。

去年3 月,縱目科技完成最后一輪融資,投后估值達(dá)到90 億元,獨(dú)角獸發(fā)展勢(shì)頭愈發(fā)明顯。縱目科技頻頻融資,或?yàn)镮PO 上市做準(zhǔn)備。

截至IPO 前夕,唐銳及其一致行動(dòng)人李曉靈(唐銳母親)合計(jì)控制縱目科技33.30% 股份對(duì)應(yīng)的表決權(quán),唐銳是公司實(shí)控人;小米系持股比例為4.73% ,是公司第五大股東。

其實(shí),早在2017 年1 月,縱目科技曾掛牌新三板,但當(dāng)年12 月從新三板摘牌。彼時(shí),唐銳只有一句簡(jiǎn)單的解釋“因公司經(jīng)營(yíng)及發(fā)展戰(zhàn)略調(diào)整所需”。

蟄伏5 年之后,縱目科技正式吹響了科創(chuàng)板IPO 的號(hào)角。倘若縱目科技此番順利上市,清華學(xué)霸唐銳將收獲一家上市公司,曾砸錢力捧縱目科技及小米系也將從中受益。

三

縱目科技跨越科創(chuàng)板門檻的意圖不言自明,但過(guò)程中恐怕還要經(jīng)受重重考驗(yàn)。

目前,縱目科技形成了軟硬件一體的產(chǎn)品形式,具有一定的成本優(yōu)勢(shì)。但縱目科技仍要承受原材料價(jià)格上漲的影響,其中芯片因素占據(jù)了很大比例。報(bào)告期內(nèi),芯片采購(gòu)額占物料采購(gòu)總額的比例分別為50.86% 、61.06% 、69.53% 、60.66% 。

與此同時(shí),為了維護(hù)好與下游客戶的合作關(guān)系, 縱目科技就部分產(chǎn)品與客戶約定有階梯價(jià)格,隨著采購(gòu)數(shù)量的上升,價(jià)格還會(huì)下降。簡(jiǎn)單來(lái)說(shuō),就是奉行“薄利多銷”策略。

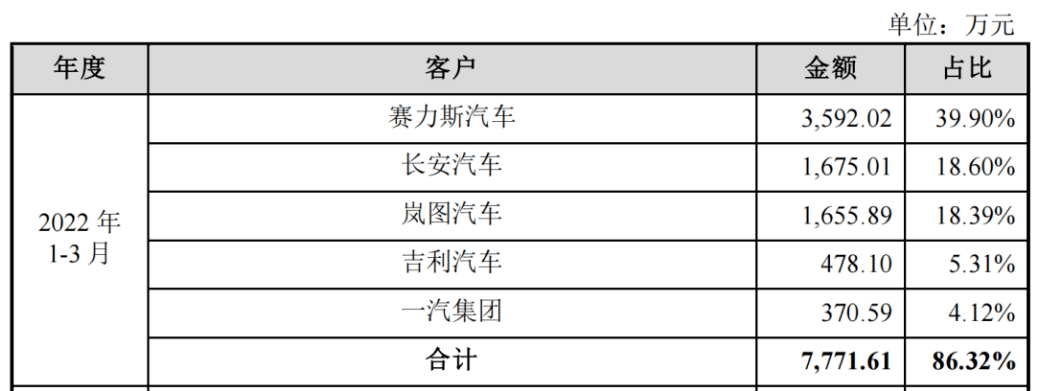

縱目科技下游客戶主要為整車廠商,客戶集中度較高。報(bào)告期內(nèi),公司對(duì)前五大客戶的收入分別為4440.81 萬(wàn)元、7486.54 萬(wàn)元、1.63 億元、7771.61 萬(wàn)元,占營(yíng)收比重分別為89.42% 、89.31% 、71.84% 、86.32% ,占比較高。

縱目科技對(duì)大客戶過(guò)度依賴,若其與主要客戶的合作關(guān)系發(fā)生重大不利變化,或?qū)⒂绊懝窘?jīng)營(yíng)。事實(shí)上, 縱目科技存在大客戶流失的問(wèn)題。

對(duì)比發(fā)現(xiàn),2019 年,威馬和吉利是縱目科技的前兩大客戶,銷售份額占比分別為39.39% 、35.06% 。但2022 年一季度,吉利降為第四大客戶,銷售份額占比降至5.31% ,威馬則從前五大客戶名單中消失。

上述因素重重疊加,進(jìn)一步壓縮了縱目科技的利潤(rùn)空間,并影響了公司毛利潤(rùn)水平。報(bào)告期內(nèi),公司主營(yíng)業(yè)務(wù)毛利率分別為10.75%、16.43% 、13.21% 、10.38% ,有逐年下滑趨勢(shì)。

對(duì)此,縱目科技表示,一是公司收入整體規(guī)模較小,原材料采購(gòu)方面不具備議價(jià)優(yōu)勢(shì),單位采購(gòu)成本較高;二是公司早期戰(zhàn)略客戶的量產(chǎn)訂單毛利率較低,且這部分訂單收入占比較高,拉低了整體毛利潤(rùn)。

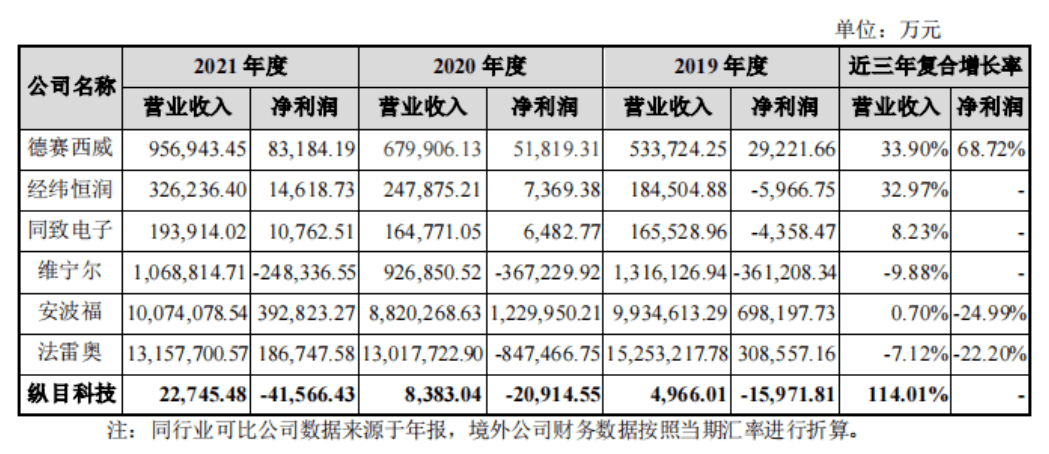

其實(shí),承受原材料尤其芯片價(jià)格上漲壓力的不只縱目科技一家,但 與同行業(yè)可比公司的總體收入、凈利潤(rùn)相比,縱目科技遜色不少。

當(dāng)前,伴隨玩家增多,市場(chǎng)競(jìng)爭(zhēng)加劇, 智能駕駛賽道呈現(xiàn)“內(nèi)卷”,降維量產(chǎn)成為主旋律, 有想法試水前裝量產(chǎn)的智能駕駛公司,均在大張旗鼓推行自家的低價(jià)策略。

去年底,元戎啟行宣布其方案成本不超過(guò)1 萬(wàn)美元,之后又大幅降至3000 美元;輕舟智航表示其量產(chǎn)成本低至1 萬(wàn)元;億航智能則稱其NOA 行泊一體方案將成本控制在1 萬(wàn)元之內(nèi)。

可以看出,各大玩家都在絞盡腦汁吸引客戶,縱目科技無(wú)法置身事外。但奉行“薄利多銷”的縱目科技,在價(jià)格層面還有多大的可操作空間呢?

智能駕駛是名副其實(shí)的“燒錢”賽道,縱目科技缺乏“造血”能力始終是一道硬傷。如今,競(jìng)爭(zhēng)對(duì)手虎視眈眈,縱目科技要想保住市場(chǎng)地位,上市募資“補(bǔ)血”似乎迫在眉睫。

2025-06-10

2025-06-10