摘要:傳聞成真,叮咚買菜撤離川渝地區。

作者 | 吳雯

來源 | 投資家(ID:touzijias)

傳聞成真,叮咚買菜撤離川渝地區。

投資家網獲悉,叮咚買菜將于本月29 號關閉西南地區業務,停止成都、重慶兩城的服務。

此前,叮咚買菜APP 上線了川渝地區專享的“福利專區”,商品5 折銷售,吸引不少“羊毛黨”伺機而動。

值得注意的是,當時就有網友在小紅書等平臺爆料,“叮咚買菜要溜了?五折快沖”“傳叮咚買菜川渝區域大撤退,29 號關閉”。想不到一語成讖,叮咚買菜再度上演大撤退戲碼。

一

一紙公告,宣布叮咚買菜在川渝地區的過去成為歷史。

目前,將定位切換到成都和重慶兩地,在叮咚買菜APP 首頁就會出現一則“服務調整公告”,提示本站點將于2023 年5 月29 日18 點停止服務。

據悉,叮咚買菜本次關停的站點數量多達100多個,包括重慶萬象城站、重慶蔡家站、重慶興塔路站、成都天仙站、成都珠江站等,基本全部位于川渝地區。鑒于叮咚買菜在川渝地區的主要站點就在成都和重慶,此舉意味著叮咚買菜即將退出川渝市場。

回顧發現,叮咚買菜于2020 年正式進軍西南市場,當年11 月成都站開業,首批開設17 個前置倉。2021 年5 月,叮咚買菜入駐重慶,首批開設20 個前置倉。 滿打滿算,從開業到撤退不過短短兩年半時間,這個結果難免令人唏噓。

面對外界熱議,叮咚買菜方面回應稱,近期,公司基于降本增效的考慮,對重慶、成都業務進行了調整,暫停了相關區域的服務。本次調整不影響公司在其他區域的正常經營。未來,公司會在供應鏈、食品研發與加工方面加大投入,也會保持與包括川渝區域在內的優秀食品企業的深度合作。同時,公司也將做好員工的善后工作。

據知情人士透露,叮咚買菜本次業務調整將涉及1000多名在地及外包員工,目前員工賠償方案仍未確定,內部將提供轉崗機會。

叮咚買菜方面進一步解釋道,川渝地區的這兩個城市對大盤成績貢獻有限,不管是前置倉數還是GMV 占比都很少。并且,公司短期內沒有繼續增加倉位密度、擴張規模的計劃,首要任務還是提高現有的有一定密度規模基礎的城市群滲透率、精細化運營管理能力以及盈利能力。不過,他們也表示,不排除未來在合適的時機重新開展業務的可能性。

實際上,從去年5 月開始,叮咚買菜就有意地開始收縮戰線,放慢城市拓展腳步。當叮咚買菜將發展戰略從“規模優先,兼顧效率”轉向“效率優先,兼顧規模”后,關閉訂單量不足的區域似乎更符合其戰略方向。

粗略統計發現,自去年5月以來,叮咚買菜已陸續撤出天津、唐山、廊坊、宣城、滁州、中山、珠海、清遠、江門等十多個城市,曾辛苦打下的江山再一點點放棄,個中滋味不言而喻。

目前,叮咚買菜服務的城市、地區僅剩下28 個,其中華東地區有18 個城市,占據最大比例。當然,叮咚買菜在華東地區表現最為強勢,其中在江浙地區的客單價平均能達到60-70 元。

有供應鏈上游環節的業內人士表示,除了一線城市,叮咚買菜在一些二三線城市的盈利情況也比較好,如馬鞍山、常州凈利潤已為正,鎮江已經實現盈利,蕪湖即將盈虧平衡。

二

眾所周知,盈利問題始終是懸在生鮮電商頭頂的一把利劍。

行業報告顯示,生鮮行業平均毛利為15%,遠低于化妝品等毛利較高的行業。

為什么生鮮行業賺錢難?這就要從生鮮行業的商業模式說起了。以本文主角叮咚買菜為例,其主打的前置倉模式,也是實打實的“燒錢”利器。

所謂前置倉,就是生鮮電商在離消費者比較近的地方,配置一個小型的倉儲中心。前置倉模式的優勢在于快速送達商品,叮咚買菜就喊出了“29分鐘到家”的口號;缺點是履約成本高,加之冷鏈物流的配送要求以及招攬新用戶的優惠政策,導致運營成本居高不下。

相對較低的利潤和高額的物流成本,使生鮮電商在價格方面缺乏優勢,這也導致其難以突破客群窄的難題。尤其是那些對價格相對敏感的消費者,他們并不會長期使用生鮮電商來購買生鮮,這就導致生鮮電商在消費群體拓展方面很容易碰觸“天花板”。

據中國電子商務研究中心統計數據顯示,國內生鮮電商領域,大約有4000多家參與者,其中營收持平的僅有4% ,陷入虧損的有88% ,最終只有1% 實現盈利。倘若利潤薄、物流貴、客群窄等行業頑疾不能得到徹底解決,就會始終制約著生鮮電商的發展。

曾幾何時,燒錢換規模,成為生鮮電商最普遍的打法。叮咚買菜創始人兼CEO 梁昌霖是軍人出身,他把擴張比喻為打仗,認為叮咚買菜的“炮火要猛、反應要快”,前置倉的數量一定要多,不惜用虧損換規模。

例如,疫情期間,生鮮電商迎來事業第二春,不少平臺趁機跑馬圈地,叮咚買菜也在激進擴張。2020 年1 月,叮咚買菜在上海等6 個城市開設多達550 個前置倉,不斷搶占市場。

2020 年6 月至2021 年6 月,是叮咚買菜擴張的巔峰期,平均每月新開2.4 座城市。據叮咚買菜2021 年Q3 財報顯示,截至當季末,叮咚買菜在全國37個城市擁有1375 個前置倉,城市數量較上年同期增加了185% 。

伴隨前置倉數量與日俱增,叮咚買菜的核心數據也跟著節節攀升。2022 年上半年,由于疫情反復,線上買菜訂單激增,叮咚買菜迎來業績爆發。2022 年中報顯示,叮咚買菜的營收同比上升42.97% ,凈利潤同比上升84.59% 。

對于前置倉模式的盈利問題,粱昌霖曾算過一筆賬:每個前置倉在經營一年后,日訂單達到1000 單,客單價超過65 元,就能真正盈利。從這幾個條件來看,前置倉模式實現盈利似乎并不難。只可惜,現實并不按照粱昌霖的意愿發展。

正如疫情帶來的訂單爆發不可持續,虧損才是叮咚買菜多年來的常態。財報數據顯示,2019 年至2022 年,叮咚買菜凈虧損額分別為18.73 億元、31.77 億元、64.2 億元、8.07 億元, 四年間累計虧損約123億元。

2022 年Q4 ,叮咚買菜凈利潤扭虧為盈,一度被視為“全行業的希望”,可惜只是“曇花一現”。今年一季度,叮咚買菜再度陷入虧損泥潭。

財報數據顯示,2023 年Q1 ,叮咚買菜GMV 為54.52 億元,同比下降6.8% ;總營收49.98 億元,同比下降8.2% ;凈虧損5240 萬元,而2022 年Q1 凈虧損4.77 億元。

圖片源于:叮咚買菜2023年Q1財報

綜合來看,成立6 年來,叮咚買菜只有兩個季度實現盈利,而且盈利大多得益于外部“運氣”,不能完全歸功于叮咚買菜的自身實力。

其實,日子難過的不只叮咚買菜一家,同樣以前置倉模式打天下的每日優鮮,于2022 年7 月突然傳出“融資未能交割成功,公司原地解散”的消息,如今已經淪為一盤散沙。

三

重壓之下,收縮戰線成了叮咚買菜的無奈之舉。而預制菜,或是叮咚買菜的下一個發力重點。

2023年Q1 財報顯示,以預制菜為主的自有品牌商品已經占叮咚買菜整體GMV 的19% ,其中自有品牌的用戶滲透率已經提升至70% 以上,主打家常菜系列的預制菜品牌“蔡長青”目前月銷量已經超過7000 萬。

盛夏來臨,又到了吃小龍蝦的季節,叮咚買菜自然不會放過這個機會。4 月11 日,叮咚買菜宣布與盱眙縣展開合作,在當地打造集小龍蝦培育、研發、加工為一體的預制菜供應鏈,讓盱眙龍蝦只需24 小時就能從蝦田送到全國消費者手中。

發力預制菜的背后,或是生鮮電商經營思路的轉變。今年2 月,叮咚買菜副總裁兼商品規劃與創新中心負責人申強表示, 叮咚買菜正在向“食品電商”轉型。 申強認為,叮咚買菜有數字化的基因,先做了數字化零售,實際上是電商的形式,內心又想成為新一代食品公司。

在發布2023 年Q1 財報時,叮咚買菜創始人兼CEO 梁昌霖表示,通過好商品來培養消費者心智,形成消費者對叮咚的信任和依賴,從而提升訂單規模,進一步促進好商品的開發,“這是一個嶄新的飛輪。”可見,包括預制菜在內的自有品牌商品已被叮咚買菜視為立身之本。

事實上,看好預制菜生意的生鮮電商不在少數。5 月9 日,盒馬鮮生與上海海洋大學、西北農林科技大學、武漢商學院三所高校簽訂戰略合作,同時宣布啟動預制菜戰略升級,進一步表露了對預制菜的重視。

當眾多玩家扎堆同一賽道,競爭加劇是最直接的后果,而優勝劣汰便是最終結局,此前的生鮮電商賽道已經歷過一輪行業洗牌,不少實力欠缺的玩家,如呆蘿卜、一米鮮等成批倒下了,留下來的叮咚買菜等幸運兒仍在摸索新的盈利模式。

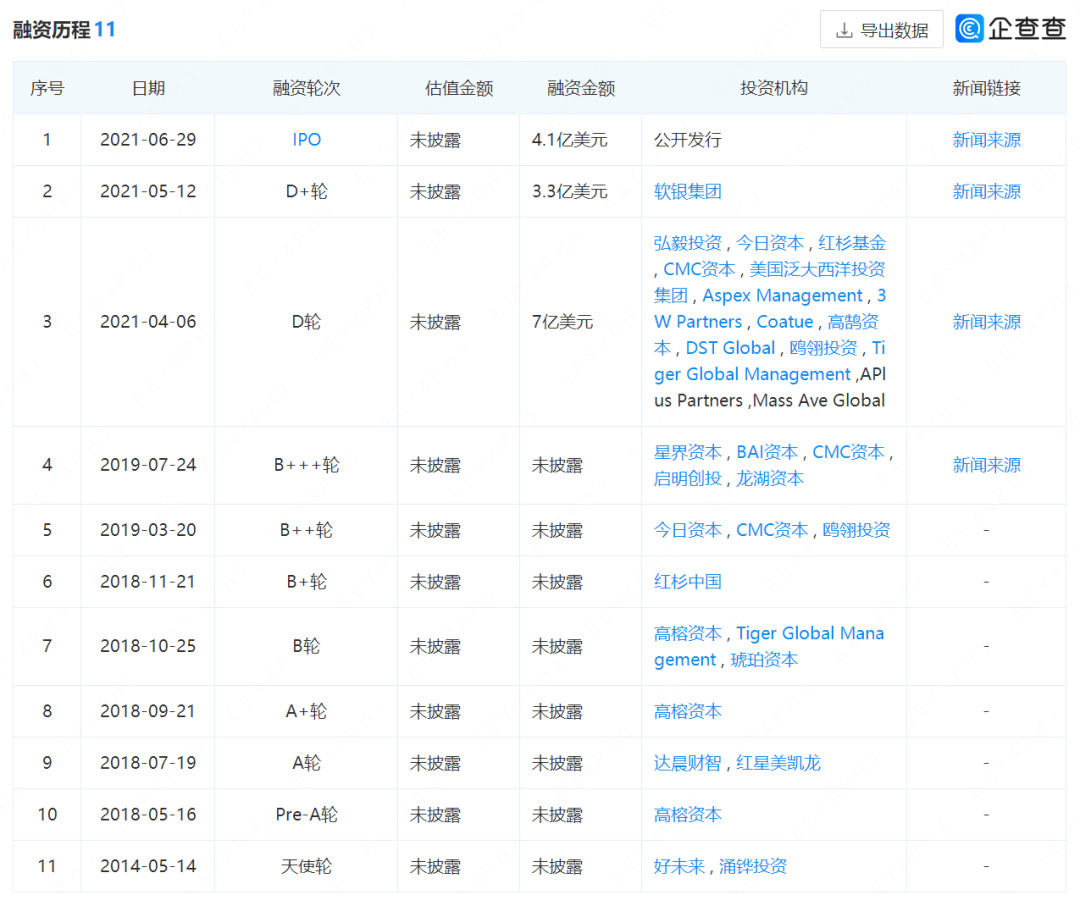

值得一提的是,叮咚買菜曾是資本的寵兒。據企查查顯示,在IPO之前,叮咚買菜已經完成10 輪融資,投資方包括軟銀集團、今日資本、紅杉基金、CMC 資本、啟明創投、高榕資本、達晨財智、好未來、龍湖資本、紅星美凱龍等明星機構。

可以說,叮咚買菜是靠融資支持走到了IPO 階段,但自2021 年6 月赴美上市后,叮咚買菜就沒有新的融資消息傳出了。

在失去外部“輸血”支持后,叮咚買菜積極轉型“自救”,除了持續收縮戰線,公司也在不斷嘗試新的經營思路。

放眼未來,叮咚買菜能不能靠以預制菜為代表的自有品牌商品實現全面盈利?我們不妨邊走邊看。

在AI硬件狂飆突進的今天,行業正陷入兩種極端:一面是參數競賽催生的技術神話,一面是場景缺失導致的功能...

2025-05-13

2025-05-13

2025年5月,全球知名藥企阿爾法西格瑪與叮當健康(股票代碼:09886.HK)旗下即時健康到家服務...

2025-05-13

2025年5月13日周二,日本央行公布了4月30日至5月1日貨幣政策會議的意見摘要,顯示內部對加息路...

2025-05-13

投資家網(www.51baobao.cn)是國內領先的資本與產業創新綜合服務平臺。為活躍于中國市場的VC/PE、上市公司、創業企業、地方政府等提供專業的第三方信息服務,包括行業媒體、智庫服務、會議服務及生態服務。長按右側二維碼添加"投資哥"可與小編深入交流,并可加入微信群參與官方活動,趕快行動吧。

投資家網(http://www.51baobao.cn/)隸屬于北京微金科技有限公司,是國內知名的資本與產業創新綜合服務平臺。平臺聚集數百萬優秀創業者、資深PE/VC、投資銀行家、上市公司及實業高管、專家學者等,致力于構建起資本、產業與政府之間的橋梁與生態服務體系。

郵箱:bp@wefinances.com

微信:yangqin6060

微信:15201337588

Copyright ? 投資家網 | 京ICP備16014291號-1 | 京公安備11010502031933號網站地圖![]()

微博

微信公眾平臺