摘要:

東鵬特飲,一家主打運動功能飲料的飲料制造公司,消費者對它一定不會陌生。

記得,曾有一段時間,“累了困了喝東鵬特飲”和“累了困了喝樂虎”的廣告語,總是會在某一個廣告時間來回交替播放,以致于有些消費都不知道“累了困了”到底該喝什么?

這是東鵬特飲和樂虎之間競爭的直接表現,但大家同樣知道,在功能飲料領域真正的巨頭是RedBull紅牛。

13名股東組團減持,“嚇蹦”股價

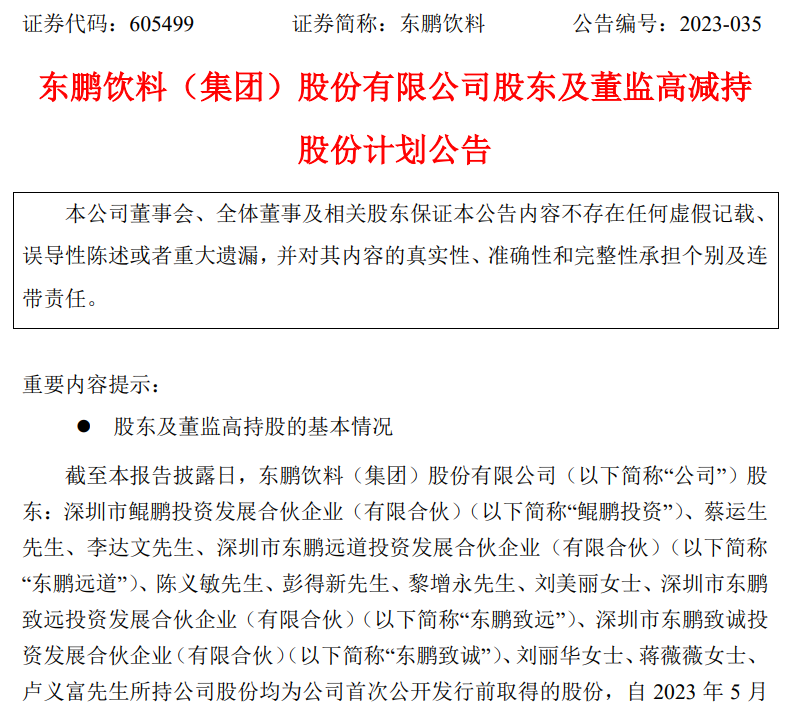

5月29日晚間,功能飲料上市公司東鵬飲料(605499.sh)扔出一份重磅公告,這份公告顯示,現有公司股東鯤鵬投資、蔡運生、李達文、東鵬遠道、陳義敏、彭得新、黎增永、劉美麗、東鵬致遠、東鵬致誠、劉麗華、蔣薇薇、盧義富因自身資金需求,計劃以集中競價交易方式和大宗交易方式減持公司合計不超過3574.15萬股,即不超過公司總股本的8.9352%。

(東鵬飲料公告截圖)

在詳細說明這份減持公告之前,有必要先對這份巨額減持公告發布的背景作一下說明。

第一,股價方面,自2022年10月初以來,東鵬飲料的股價曾一度從126.81元漲到210元,大漲超65%,但自今年2月高位以來到昨天(5月29日)收盤已經跌超20%。

第二,減持方面,今年1月20日東鵬飲料第二大股東君正投資宣布擬減持不超過2400.06萬股,占公司總股本的6%,截至5月20日君正投資減持時間過半實際已減持48.74萬股,套現9885.46萬,還剩2351.32萬股未減持。

第三,解禁方面,昨天東鵬飲料剛剛完成上市以來第二次解禁,解禁數量8326.09萬股,解禁市值144.03億。

數了數,東鵬飲料昨天晚上發布的減持公告一共有13名股東要減持3574.15萬股,加上君正投資未實施減持的2351.32萬股,未來半年東鵬飲料減持規模總額達到5925.47萬股,按昨天收盤價167.3元/股計算,減持總金額約為99.13億,接近百億規模!

這個規模顯然會嚇傻二級市場股價以及二級市場投資者。

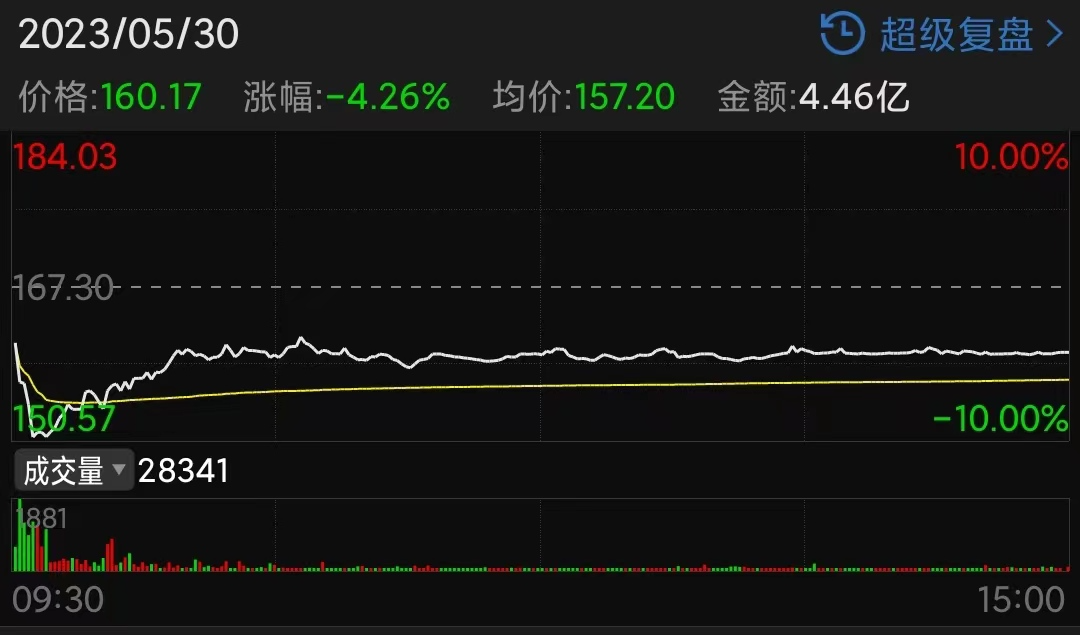

今天一開盤,東鵬飲料的股價就直接低開超6%,然后在開盤4分鐘的時候砸至跌停板附近,但沒想到的是股價竟然很快V上來了,從上午10點到收盤一直被有效的控制在4%的跌幅附近。

(5月30日東鵬飲料分時走勢截圖)

由于今天早盤的閃崩,東鵬飲料股價較年內高位已經跌近30%,市值也由年內高位時的828.5億縮水至目前的640.3億,蒸發了近200億!

一場“造富運動”的“饕餮盛宴”

實際上,此次東鵬飲料13名股東聯手組團減持還不是最令人驚訝的,更令人驚訝的是這13名股東中減持規模最大的還是實控人家族成員股東。

東鵬特飲昨晚發布的減持公告顯示,鯤鵬投資、蔡運生、李達文、東鵬遠道、陳義敏、彭得新、黎增永、劉美麗、東鵬致遠、東鵬致誠、劉麗華、蔣薇薇、盧義富這13名股東分別減持不超過5.8595%、0.5801%、0.3191%、0.7825%、0.2234%、0.1450%、0.1450%、0.1305%、0.3725%、0.2775%、0.050%、0.0250%、0.0250%。

(東鵬飲料公告截圖)

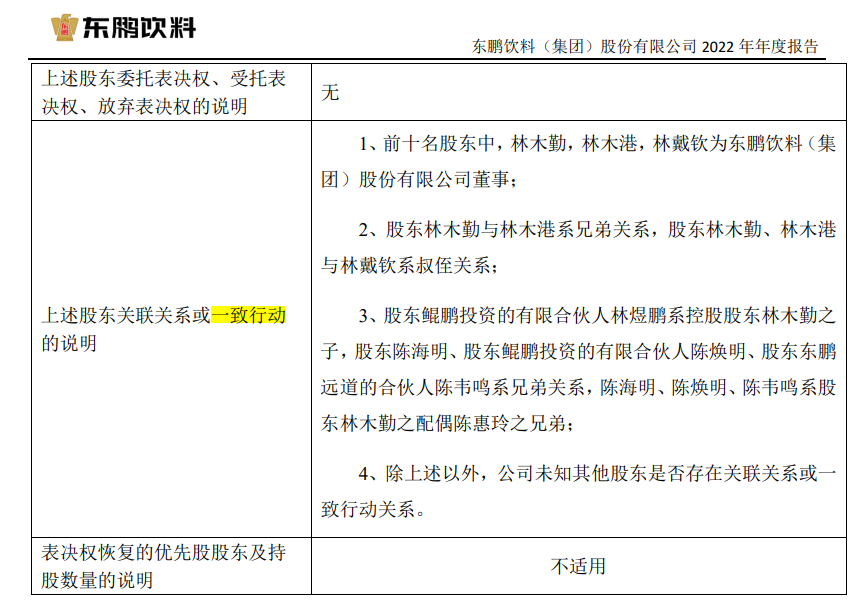

另外,據東鵬飲料2022年財報顯示,前十名股東中,林木勤、林木港、林戴欽為公司董事,林木勤與林木港系兄弟關系,林木勤、林木港與林戴欽系叔侄關系,鯤鵬投資的有限合伙人林煜鵬系控股股東林木勤之子,陳海明、鯤鵬投資的有限合伙人陳煥明、東鵬遠道的合伙人陳韋鳴系兄弟關系,陳海明、陳煥明、陳韋鳴系股東林木勤之配偶陳惠玲之兄弟。

(東鵬飲料2022年財報截圖)

從家族關系這個角度來看,此次減持最多的鯤鵬投資背后主要就是林家,減持第二多的東鵬遠道背后主要陳家,陳林兩家此次合計擬減持6.642%,按昨天收盤價167.3元/股計算,套現金額約為44.45億!

那么,其他擬減持的股東又是什么人呢?

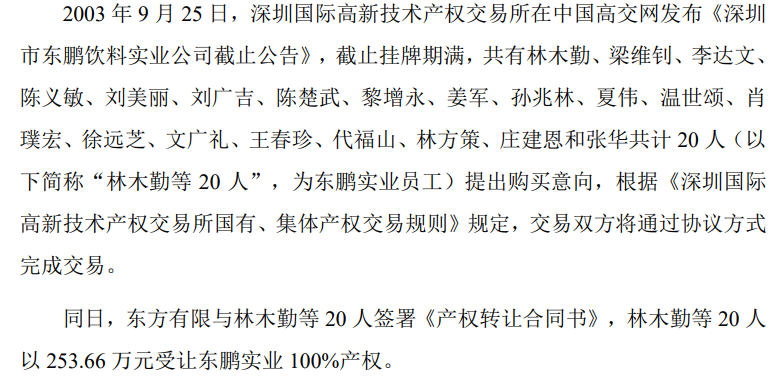

查閱東鵬飲料的招股書發現,這次減持的股東中除了陳林兩家的成員,其余股東幾乎都是公司的元老級員工,像李達文、陳義敏、劉美麗、黎增永等均是超20年的老員工。

(東鵬飲料招股書截圖)

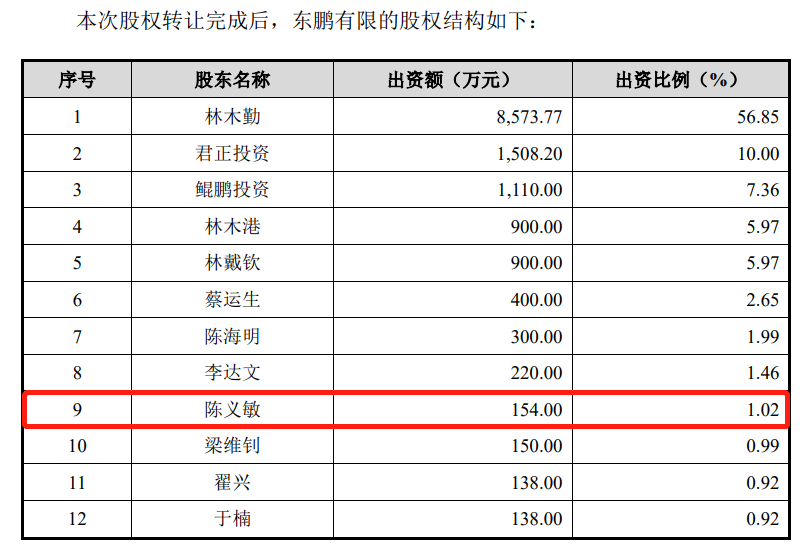

由于此次減持涉及股東太多,這里就挑選陳義敏來簡單介紹一下這些老員工的財富之路,選他是因為他姓陳,可能與東鵬飲料老板娘是一家人。

據東鵬特飲招股書顯示,截至東鵬飲料上市前,陳義敏以154萬的出資額占公司總股本的1.02%,上市之后這1.02%股權對應357.38萬股股份,按昨天收盤價167.3元/股計算價值5.98億,而此次他擬減持的89.35萬股則價值1.49億,相較154萬的出資額增值超388倍!

(東鵬飲料招股書截圖)

大家不要太過驚訝,這樣的財富神話在經常造富的A股實在太常見了,只是二級市場股民是絕對沒有這種機會的。

輕研發遭質疑,大存大貸太明顯

在東鵬飲料急于上市、巨額套現、大舉造富的背后,也應該注意到東鵬飲料這家公司的質量以及財務表現情況,遺憾的是,在造富神話的背后卻是一個債臺逐步高筑的飲料上市公司。

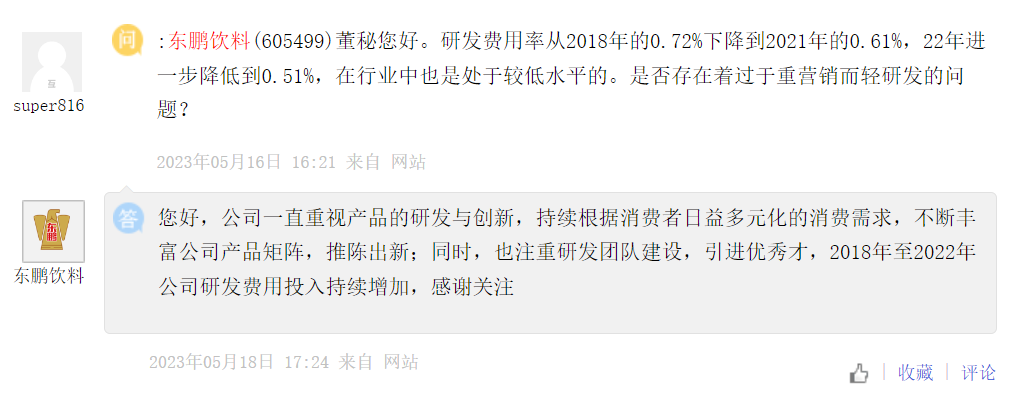

首先,值得注意的一點是,今年5月16日有投資者在互動平臺質疑,東鵬飲料研發費率從2018年的0.72%降至2022年的0.51%,在行業中處于較低水平,是否存在過于重營銷而輕研發的問題。公司回應是,公司研發投入持續增加。

(東鵬飲料互動平臺截圖)

顯然,東鵬飲料的這種回復就有種“扯皮”的意思,投資者用研發費用率數據的下降提出質疑,而公司就一句“研發費用投入持續增加”,說的應該是研發投入金額。

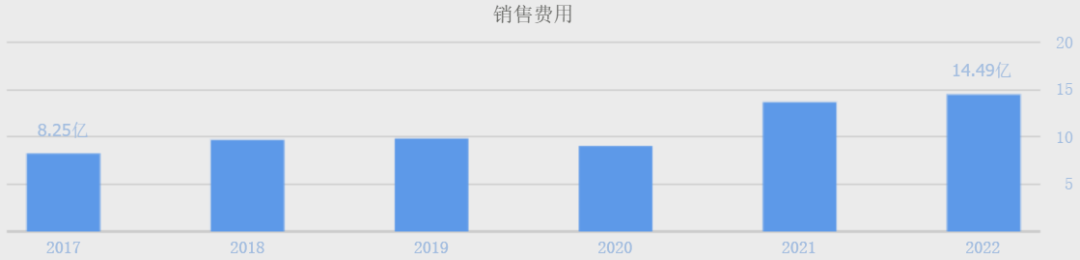

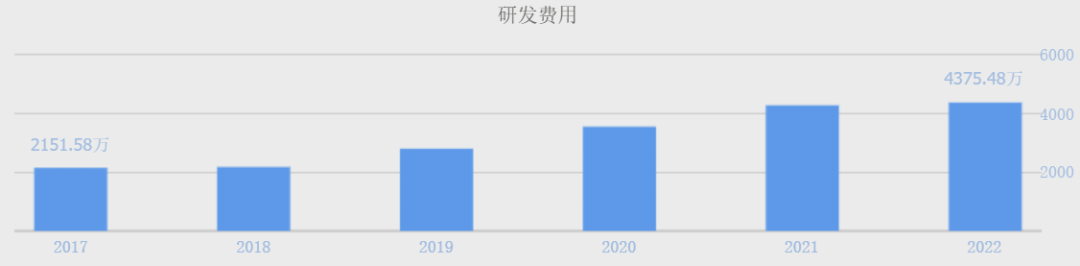

實際上,從東鵬飲料發布的財務數據來看,東鵬飲料的確存在重營銷輕研發的問題。目前,東鵬飲料披露出來的財務數據是從2017年到2022年的,這期間東鵬飲料累計實現了歸母凈利潤45.28億、累計支出銷售費用65億、累計投入研發費用1.93億。

(數據來源:同花順網站)

(數據來源:同花順網站)

其次,上市前后,東鵬飲料一邊巨額分紅給家族“撈錢”,一邊巨額舉債經營,同時還進行著巨額的投資理財活動,結果就導致東鵬飲料的資產負債表存在明顯的“存貸雙高”現象,而這種現象經常被認為是財務造假的跡象。

先說分紅的事。

上市前夕,東鵬飲料通過2019年4月、2020年4月、2020年10月三次分紅分掉公司6.8億利潤,而當時實控人家族持股接近70%,也就可以獲得近5億的紅利。上市后,東鵬飲料非常大方的在2020年分紅6億、2021年分紅6億、2022年分紅8億,20億利潤又分掉了,按持股比例實控人家族又獲得了超10億的分紅。

(東鵬飲料2022年財報截圖)

再說資產負債表的事。

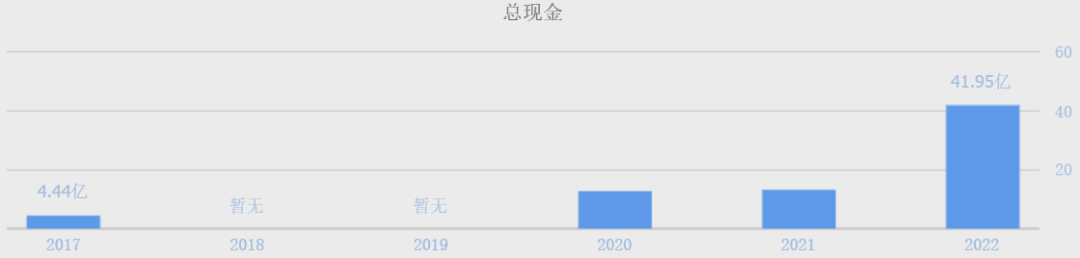

截至2022年底,東鵬飲料賬上貨幣資金21.58億、較2021年增加11.39億,交易性金融資產20.37億、較2021年增加17.36億,總現金資產41.95億、較2021年增加28.75億,短期借款31.82億、較2021年增加25.58億,總負債68.05億、較2021年增加32.53億。增加的負債直接將東鵬飲料的資產負債率從2021年的45.60%推升到57.33%,飆升了近12個百分點!

(數據來源:同花順網站)

(數據來源:同花順網站)

說實話,東鵬飲料的這種操作實在讓人看不懂。通過巨額貸款來增加自己的現金持有量,結果是現金帶來的利息收入卻無法覆蓋貸款的利息支出,2022年公司利息收入1982.09萬、利息支出5268.15萬,利息支出是利息收入的2.6倍多,這么愿意淪為銀行“打工仔”?

綜上來看,從東鵬飲料實控人家族成員、機構大股東、老員工的聯手減持,以及公司的資產負債表、利潤表情況來看,應該說是存在多處異常的,為什么家族成員、老員工、機構股東都這么急著減持套現,為什么公司寧愿淪為銀行“打工仔”也要巨額貸款,恐怕這背后反映的其實可能是這家功能飲料上市公司的不為外人知道的什么風險。

當地時間4月1日至3日,全球電影行業盛會CinemaCon 2025于美國拉斯維加斯凱撒宮盛大啟幕。

2025-04-07

2025-04-07

3月25日,由阿里魚與三麗鷗共同主辦的“用微笑連接世界”2025年度三麗鷗合作伙伴大會在杭州阿里巴巴...

2025-04-07作為目前市場上唯一追蹤國證自由現金流指數的ETF,華夏國證自由現金流ETF(場內簡稱:自由現金流ET...

2025-04-07

2025年4月1日,國內領先的汽車互聯網一站式服務平臺汽車之家(紐交所代碼:ATHM,港交所代號:2...

2025-04-07投資家網(www.51baobao.cn)是國內領先的資本與產業創新綜合服務平臺。為活躍于中國市場的VC/PE、上市公司、創業企業、地方政府等提供專業的第三方信息服務,包括行業媒體、智庫服務、會議服務及生態服務。長按右側二維碼添加"投資哥"可與小編深入交流,并可加入微信群參與官方活動,趕快行動吧。

投資家網(http://www.51baobao.cn/)隸屬于北京微金科技有限公司,是國內知名的資本與產業創新綜合服務平臺。平臺聚集數百萬優秀創業者、資深PE/VC、投資銀行家、上市公司及實業高管、專家學者等,致力于構建起資本、產業與政府之間的橋梁與生態服務體系。

郵箱:bp@wefinances.com

微信:yangqin6060

微信:15201337588

Copyright ? 投資家網 | 京ICP備16014291號-1 | 京公安備11010502031933號網站地圖![]()

微博

微信公眾平臺