摘要:“掃地茅”科沃斯日子艱難。

作者 | 吳雯

來源 | 投資家(ID:touzijias)

“掃地茅”科沃斯日子艱難。

因2023年業(yè)績表現(xiàn)不及預(yù)期,科沃斯股價連續(xù)下跌,距歷史最高點跌超75%,公司總市值縮水超1000億,實控人錢東奇父子的財富相應(yīng)縮水超750億。

做貿(mào)易起家的科沃斯,雖然從代工模式轉(zhuǎn)型自主研發(fā),但公司長期存在“重營銷、輕研發(fā)”的嫌疑。在以研發(fā)推動企業(yè)前進的掃地機器人行業(yè),科沃斯的做法顯然不是長久之計。

目前,后起之秀石頭科技來勢洶洶,在股價、市值上均超越科沃斯。有網(wǎng)友表示,科沃斯“掃地茅”的頭銜該易主了。長江后浪推前浪,也許科沃斯是時候重新規(guī)劃前進路線了。

一

被投資者譽為“掃地茅”的科沃斯,不得不直面現(xiàn)實的考驗。

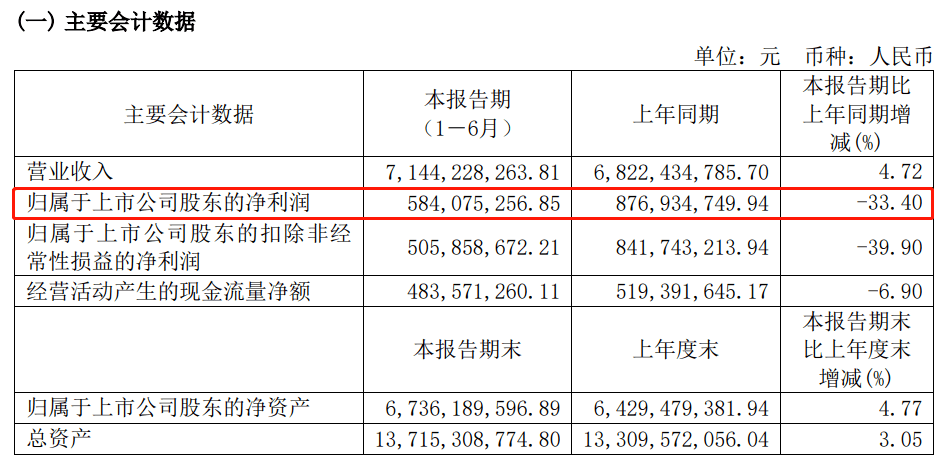

剛剛出爐的2023年半年報顯示,今年上半年,科沃斯實現(xiàn)營收71.44億元,同比增長4.72%,創(chuàng)了新高。

與此同時,科沃斯高調(diào)宣布,公司核心產(chǎn)品掃地機器人及洗地機線上線下渠道的市場份額均超過40%,居于行業(yè)領(lǐng)先地位。

但在營收創(chuàng)新高的背后,科沃斯遭遇凈利潤“大變臉”。今年上半年,科沃斯實現(xiàn)凈利潤5.841億元,同比大降33.4%。

正所謂,沒有對比,就沒有傷害。2022年上半年,科沃斯實現(xiàn)營收68.22億元,同比增長27.31%;實現(xiàn)凈利潤8.769億元,同比增長3.15%。

對比發(fā)現(xiàn),科沃斯的營收增速放緩,以及業(yè)績層面的“增收不增利”,都成了擋在科沃斯前進道路上的“絆腳石”。

在對外宣傳中,科沃斯一直自詡為一家高科技企業(yè),“核心科技”、“研發(fā)”、“機器人”等標簽長期以來如影隨形,成為科沃斯的吸睛亮點。

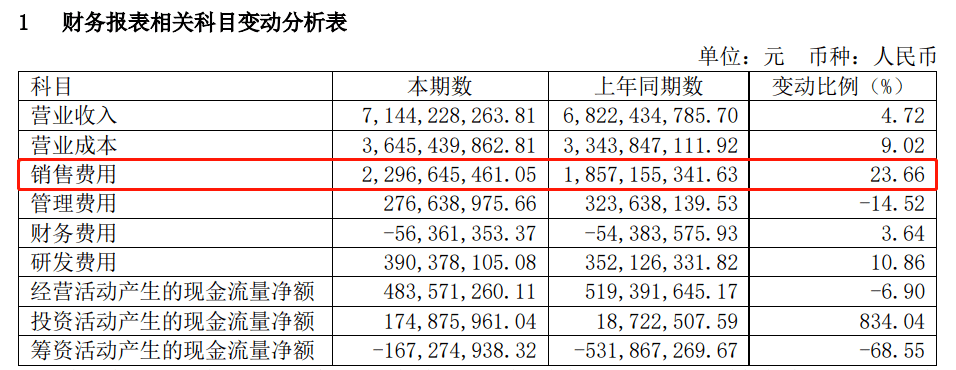

然而,從實際的研發(fā)投入來看,事情就是另一番景象了。今年上半年,科沃斯的研發(fā)支出為3.9億元,較上年同期增長10.86%。

即便如此,科沃斯的研發(fā)投入仍然遠不及銷售費用。今年上半年,科沃斯的銷售費用高達22.97億元,同比增長23.69%,遠超營收增速。

由此可見,盡管一直對外標榜“高科技”屬性,但科沃斯依然賣力營銷,銷售費用是研發(fā)支出的近6倍,難以擺脫“重銷售、輕研發(fā)”的質(zhì)疑。從本質(zhì)上看,科沃斯更像一家傳統(tǒng)的電器制造企業(yè),而非高科技企業(yè)。

以上種種,直接影響到科沃斯的股價走勢。自2023年半年報發(fā)布后,科沃斯股價出現(xiàn)連續(xù)下跌,公司市值也隨之大幅縮水。

回顧可知,2020年,科沃斯實現(xiàn)逆勢崛起,一年左右股價暴漲超10倍,市值突破千億大關(guān),市值最高超1400億元,一時間風頭無限,被投資者譽為“掃地茅”。

與歷史最高點相比,科沃斯當前股價累計跌超75%,比“腰斬”更慘,可以說是“膝蓋斬”了,市值蒸發(fā)超千億元,怎一個“慘”字了得!

面對此情此景,科沃斯大股東坐不住了。近日,科沃斯發(fā)布公告稱,公司收到控股股東創(chuàng)領(lǐng)投資發(fā)來的函件,提議公司以自有資金不低于1億元、不超過1.5億元,出手回購公司股份。

科沃斯稱,此舉是基于對公司未來持續(xù)穩(wěn)定發(fā)展的信心和對公司價值的認可,增強公眾投資者對公司的信心,推動公司股票價值的合理回歸,切實保護全體股東的合法權(quán)益。

值得注意的是,這是科沃斯控股股東首次提議增持,而提議增持的直接目的,無疑是扭轉(zhuǎn)公司股價“跌跌不休”的慘淡局面。

二

科沃斯的故事,要從上世紀說起。

1998年,在海南從事外貿(mào)工作的錢東奇決定辭職創(chuàng)業(yè),在蘇州吳中區(qū)先鋒村,創(chuàng)辦了泰怡凱電器,這便是科沃斯的前身。

創(chuàng)業(yè)初期,錢東奇帶領(lǐng)15名員工從零開始,一步步搭建起第一條生產(chǎn)線,主要為國外品牌做吸塵器的代工生產(chǎn)。

短短三年,通過為飛利浦、松下和伊萊克斯等國際品牌代工,泰怡凱電器的年營收突破10億大關(guān),錢東奇賺得盆滿缽滿。

然而,錢東奇并不甘心永遠活在品牌巨頭的陰影下,選擇轉(zhuǎn)型自主研發(fā)。經(jīng)歷數(shù)年的辛苦鉆研,做了上千次的產(chǎn)品測試,泰怡凱電器終于推出了第一款自研產(chǎn)品吸塵器。

2005年,泰怡凱電器旗下的多級旋風吸塵器一經(jīng)推出便受到市場高度關(guān)注,并在德國獲得追捧,而這一不小心動了全球吸塵器龍頭戴森的奶酪。

當戴森看到自己牢牢把控的吸塵器市場,被一個中國產(chǎn)品占領(lǐng)時,毫不猶豫地選擇了發(fā)起專利訴訟,將泰怡凱電器告上了法庭。

對此,錢東奇早有準備,具有完備知識產(chǎn)權(quán)的泰怡凱電器,提供了上千份專利資料迎戰(zhàn)戴森。所以,就算戴森從德國告到法國,泰怡凱電器都能輕松應(yīng)對,這場紛爭以戴森敗訴告終。

經(jīng)此一役,泰怡凱電器在市場上站穩(wěn)了腳跟。而吸塵器產(chǎn)品的成功,也讓錢東奇堅定了走自主品牌道路的信心和決心。

2006年,錢東奇正式成立科沃斯品牌,進軍掃地機器人市場。2011年,錢東奇撤掉了原有的吸塵器代工業(yè)務(wù),開始向掃地機器人方向全面轉(zhuǎn)型。

彼時,國內(nèi)還沒有太多的掃地機器人企業(yè),科沃斯相當于進入了一片藍海市場。憑借先發(fā)優(yōu)勢,科沃斯發(fā)展十分迅猛,在短時間內(nèi)完成了渠道布局,攻占了用戶心智。

這一次,科沃斯又選對了賽道,在智能家居浪潮的推動下,科沃斯吃盡了行業(yè)紅利,并在成長壯大的過程中萌生了上市想法。

2018年5月,科沃斯在上交所主板掛牌上市,成為A股市場的“掃地機器人第一股”,憑借稀缺性賺足了投資者的目光。

2019年,錢程接任科沃斯CEO,全面執(zhí)掌科沃斯的掃地機器人等業(yè)務(wù)。而錢程的另一重身份,是科沃斯創(chuàng)始人錢東奇的兒子。至此,科沃斯正式完成了“二代”接班。

2020年,受益于居家消費需求拉動,加上產(chǎn)品擴張,科沃斯的經(jīng)營業(yè)績大幅增長,刺激了二級市場上股價暴漲,科沃斯市值一度超1400億元,被投資者譽為“掃地茅”。

科沃斯股價大漲,受益最大的是公司實控人。據(jù)悉,科沃斯的實控人是錢東奇、錢程父子,二人合計持有公司66.6%股權(quán)。在科沃斯市值最高峰,錢東奇父子的持股財富超960億。

而隨著全面放開,加之競爭者不斷涌現(xiàn),科沃斯的業(yè)績迎來考驗,在凈利潤大幅下滑后,公司股價連續(xù)下挫,市值蒸發(fā)超千億,公司實控人錢東奇父子的財富相應(yīng)縮水超750億。

三

科沃斯的處境,既與行業(yè)環(huán)境有關(guān),也與自身操作相連。做貿(mào)易起家的科沃斯,長期存在“重營銷、輕研發(fā)”的嫌疑。

財報數(shù)據(jù)顯示,2022年,科沃斯的銷售費用高達46.23億,占成本總額的比例達到了34.7%;當期研發(fā)費用僅為7.44億,還不足銷售費用的五分之一,占成本總額的比例僅有5.3%。

掃地機器人是一個講究技術(shù)的行業(yè),研發(fā)驅(qū)動無疑是推動企業(yè)向前發(fā)展的主要動力,而科沃斯在費用投入的權(quán)重上研發(fā)跟銷售相差甚遠。

此外,由于走的是“貿(mào)工技”路線,科沃斯實際上并沒有太多核心技術(shù)可言,很多重要技術(shù)都是通過購買獲得的。

據(jù)媒體報道,清潔技術(shù)是掃地機器人的核心技術(shù),但科沃斯的清潔技術(shù)是向iRobot購買了一項Aeroforce技術(shù)和相關(guān)知識產(chǎn)權(quán),這是一種由iRobot研發(fā)的能夠有效避免掃地機器人刷頭清潔過程中與毛發(fā)纏繞在一起的技術(shù)。

在專利數(shù)量方面,截至2022年底,科沃斯獲得授權(quán)專利1540項,其中發(fā)明專利531項。同期,行業(yè)競爭者石頭科技累計獲得知識產(chǎn)權(quán)1664項,其中包括122項發(fā)明專利、451項實用新型專利和408項外觀設(shè)計專利。

公開資料顯示,石頭科技成立于2014年7月,是一家專注于智能清潔機器人及其他智能電器研發(fā)和生產(chǎn)的公司。作為一家比科沃斯年輕許多的公司,石頭科技在專利數(shù)量上已經(jīng)反超了行業(yè)“老大哥”科沃斯。

因為在研發(fā)上投入力度不足,加之大批競爭者奮起直追,產(chǎn)品同質(zhì)化嚴重,當前的科沃斯雖然在行業(yè)內(nèi)仍具備一定的優(yōu)勢,但領(lǐng)先優(yōu)勢已經(jīng)不太明顯。

統(tǒng)計數(shù)據(jù)顯示,2022年,在國內(nèi)市場掃地機器人線上銷售額市占率方面,科沃斯、石頭、云鯨、小米、追覓市占率分別為39.98%、21.53%、15.07%、9.19%、6.8%;而在國內(nèi)市場銷售量市占率方面,科沃斯、石頭、云鯨、小米、追覓市占率分別為34.56%、16.97%、15.21%、13%、5.46%。

要知道,早在2020年,科沃斯的市占率就接近80%,行業(yè)地位遙遙領(lǐng)先。如今,科沃斯的市場份額正在被大批競爭者瓜分,行業(yè)地位岌岌可危。

在二級市場上,科沃斯的處境雪上加霜。因2023年半年報業(yè)績表現(xiàn)不及預(yù)期,科沃斯股價跌至50元出頭,市值僅剩300億出頭。

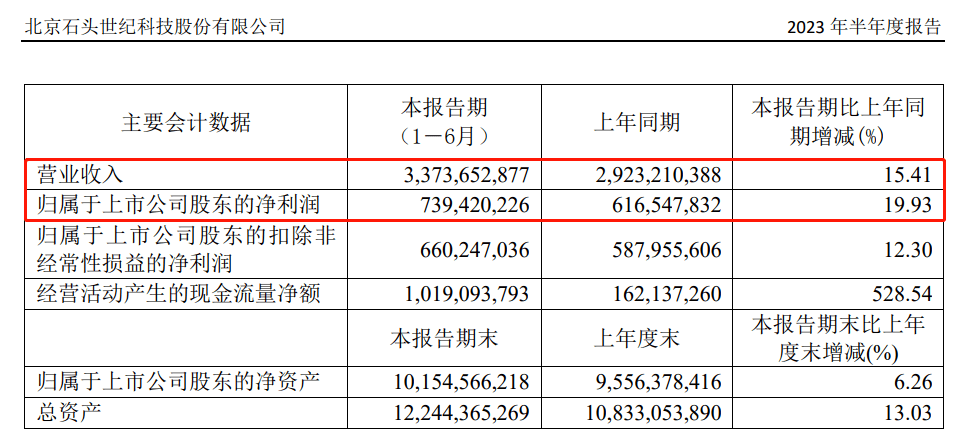

作為對比,今年上半年,石頭科技實現(xiàn)營收33.74億元,同比增長15.41%;實現(xiàn)凈利潤7.394億元,同比增長19.93%。

在營收、凈利雙雙實現(xiàn)兩位數(shù)增長的刺激下,石頭科技在二級市場迎來股價上漲,股價漲超300元,公司總市值接近400億元。

比較來看,后起之秀石頭科技來勢洶洶,在股價、市值上均超越科沃斯。有網(wǎng)友表示,科沃斯“掃地茅”的頭銜該易主了。

曾因市場先發(fā)優(yōu)勢吃盡了行業(yè)紅利的科沃斯,也在行業(yè)變革中遭受了嚴峻考驗。在行業(yè)格局瞬息萬變的當下,或許科沃斯該重新規(guī)劃前進路線了。

2025年2月24日,低空經(jīng)濟領(lǐng)域、無人機管控及低空安全解決方案的領(lǐng)航企業(yè)特金智能科技(上海)有限公...

2025-03-03

2025-03-03

在當前全球醫(yī)藥產(chǎn)業(yè)格局不斷演變的背景下,中國醫(yī)藥企業(yè)正積極拓展國際市場,以期實現(xiàn)產(chǎn)品價值的最大化。

2025-03-03

從單點投資到系統(tǒng)賦能是英諾抗周期波動的底氣,也是英諾近幾年苦練內(nèi)功的結(jié)果。

2025-03-03

在醫(yī)美行業(yè)蓬勃發(fā)展且持續(xù)規(guī)范的當下,江蘇吳中(600200.SH)一款備受矚目的產(chǎn)品正逐漸走進大眾視...

2025-03-03

在商業(yè)環(huán)境加速變革、消費需求持續(xù)升級的背景下,特許經(jīng)營模式憑借其標準化運營與高效擴張能力,已成為推動...

2025-03-03

3月2日,魚躍醫(yī)療與中國足協(xié)中國之隊在北京隆重舉行"健康致敬體育精神"為主題的簽約發(fā)布會,正式宣布魚...

2025-03-03

當 DeepSeek 以劃時代之姿,定義 AI 的全新高度,商業(yè)世界的未來走向,成為時代共同追問。

2025-03-03全球人形機器人產(chǎn)業(yè)正處于從實驗室走向商業(yè)化的關(guān)鍵階段。

2025-03-03業(yè)績驅(qū)動因素方面,主要受益于消費類電子業(yè)務(wù)持續(xù)復(fù)蘇向好,新能源業(yè)務(wù)大幅增長,2024年公司營業(yè)收入創(chuàng)...

2025-03-02投資家網(wǎng)(www.51baobao.cn)是國內(nèi)領(lǐng)先的資本與產(chǎn)業(yè)創(chuàng)新綜合服務(wù)平臺。為活躍于中國市場的VC/PE、上市公司、創(chuàng)業(yè)企業(yè)、地方政府等提供專業(yè)的第三方信息服務(wù),包括行業(yè)媒體、智庫服務(wù)、會議服務(wù)及生態(tài)服務(wù)。長按右側(cè)二維碼添加"投資哥"可與小編深入交流,并可加入微信群參與官方活動,趕快行動吧。

投資家網(wǎng)(http://www.51baobao.cn/)隸屬于北京微金科技有限公司,是國內(nèi)知名的資本與產(chǎn)業(yè)創(chuàng)新綜合服務(wù)平臺。平臺聚集數(shù)百萬優(yōu)秀創(chuàng)業(yè)者、資深PE/VC、投資銀行家、上市公司及實業(yè)高管、專家學者等,致力于構(gòu)建起資本、產(chǎn)業(yè)與政府之間的橋梁與生態(tài)服務(wù)體系。

郵箱:bp@wefinances.com

微信:yangqin6060

微信:15201337588

Copyright ? 投資家網(wǎng) | 京ICP備16014291號-1 | 京公安備11010502031933號網(wǎng)站地圖![]()

微博

微信公眾平臺