摘要:

新年伊始,A股已經(jīng)有多家公司發(fā)布了2023年的業(yè)績預告,醫(yī)美巨頭愛美客因為剛剛公布了大幅增長的業(yè)績預告,今天其股價突然異動,但遺憾的還是沖高回落。

醫(yī)美巨頭業(yè)績大增,股價低位異動

今天(1月8日),醫(yī)美巨頭、“三劍客”之一的愛美客(300896.sz)發(fā)布2023年業(yè)績預告,預計實現(xiàn)凈利潤18.1億-19億、同比增長43%-50%,實現(xiàn)扣非凈利潤17.82億-18.72億、同比增長49%-56%,且公司表示,公司已就業(yè)績預告情況與會計事務所進行預溝通,公司與會計事務所在業(yè)績預告方面不存在分歧情況。

(愛美客業(yè)績預告截圖)

關于業(yè)績增長的原因,愛美客在預告中表示,通過經(jīng)銷模式,進一步擴大公司產(chǎn)品覆蓋的機構數(shù)量,提升與客戶合作的廣度,嗨體產(chǎn)品依托已有的品牌影響力,持續(xù)提升市場滲透率,濡白天使產(chǎn)品覆蓋的機構數(shù)量和銷售規(guī)模持續(xù)提升。

(愛美客業(yè)績預告截圖)

受這份高增長的業(yè)績預告刺激,今天一開盤愛美客的股價就像打了雞血一樣快速拉升,開盤40分鐘后漲幅已經(jīng)超過9%,市值較昨日收盤大漲超52億。

不過,好景不長,大漲超9%之后就一路震蕩走低,到收盤漲幅已經(jīng)收窄至4%左右,最新市值612億左右。

(愛美客1月8日分時走勢截圖)

這種情況其實說明了,目前愛美客的股價或許還沒有跌到位。

利潤持續(xù)增長,現(xiàn)金流持續(xù)流出

當然,對于愛美客來說,可能更多的人(特別是A股投資者)看到的其實是它過去兩年多持續(xù)下跌的股價,但在此之前還是先來看一下愛美客這幾年的利潤以及現(xiàn)金流情況,這可能有利于更好的理解公司股價持續(xù)下跌的原因。

首先,從利潤角度來看。

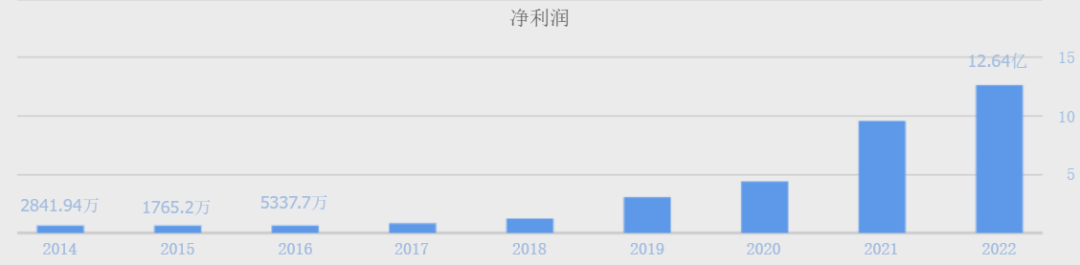

自2020年9月28日登陸創(chuàng)業(yè)板以來,愛美客每年實現(xiàn)的凈利潤確實相當炸裂。2020年凈利潤4.4億、2021年凈利潤9.58億、2022年凈利潤12.64億、2023年凈利潤(預告上限)19億,近四年凈利潤增長了3倍多,年復合增速超40%,其中2021年的業(yè)績更是同比增長超117%!

(數(shù)據(jù)來源:同花順網(wǎng)站)

這個業(yè)績可以說是相當?shù)恼蚜耍喼本褪且慌_“賺錢機器”。

然而,再看一下愛美客近幾年的現(xiàn)金增加額情況,結果卻與整個業(yè)績趨勢完全不同。除了2020年爆炸式的增加近30億現(xiàn)金及現(xiàn)金等價物之外,2021年、2022年連續(xù)兩年呈現(xiàn)金凈流出!

(數(shù)據(jù)來源:同花順網(wǎng)站)

連續(xù)4年業(yè)績復合增速超40%,但現(xiàn)金流卻反而出現(xiàn)連續(xù)的流出,愛美客這幾年賺的錢去哪了?

答案是,買理財了!

(數(shù)據(jù)來源:同花順網(wǎng)站)

一家年凈利潤不到13億的公司,竟然單一年份就拿出超41億資金去投資,投資什么呢?投資于固定資產(chǎn)、無形資產(chǎn)還是投資于銀行理財、金融資產(chǎn)?

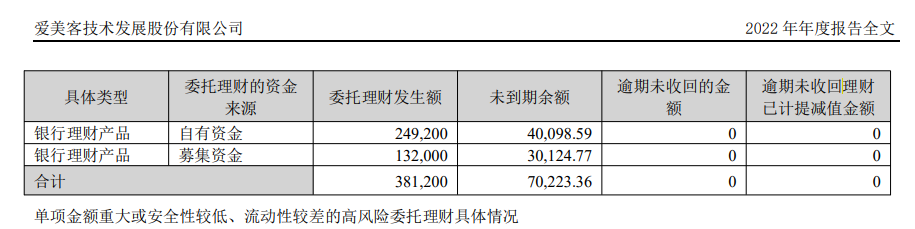

自然是后者。愛美客財報數(shù)據(jù)顯示,2020年上市之后,2020年-2022年公司賬上貨幣資金分別為34.56億、32.64億、31.4億,交易性金融資產(chǎn)分別為8.42億、3.71億、7.04億,當期發(fā)生的委托理財金額分別為23.9億、14.3億、38.12億。

(數(shù)據(jù)來源:同花順網(wǎng)站)

(愛美客2022年財報截圖)

與巨額理財形成鮮明對比的是,2020年-2022年期間,愛美客用于購建固定資產(chǎn)、無形資產(chǎn)和其他長期資產(chǎn)支付的現(xiàn)金分別為3210.61萬、2303.07萬、1.56億。

(數(shù)據(jù)來源:同花順網(wǎng)站)

那么,是什么讓在國內醫(yī)美行業(yè)處于龍頭地位的愛美客突然變得如此謹慎,一年賺12億凈利潤,只拿幾千萬到1億左右用于固定資產(chǎn)、無形資產(chǎn)等資產(chǎn)的購建,反而拿出近40億資金去買理財?

這個背后的原因或許才是導致愛美客股價持續(xù)下跌的原因。

溢價收購、巨額套現(xiàn),股價跌近7成

具體而言,自上市以來,愛美客雖然在投資擴建固定資產(chǎn)方面突然變得謹小慎微,但在溢價收購方、巨額分紅面卻突然變得異常大方,超幾倍、幾十倍的溢價收購甚至超90%的股利支付率都不在話下。

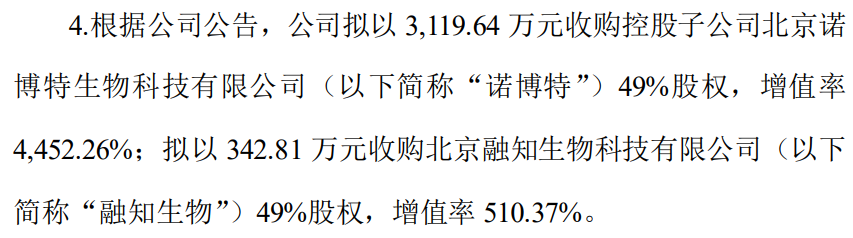

2021年2月9日,深交所向愛美客下發(fā)關注函,主要涉及兩件事:第一,2020年報向全體股東每10股派現(xiàn)35元,分紅總額4.21億,占2020年凈利潤4.4億的95.68%;第二,擬以3119.64萬元收購控股子公司諾博特49%股權、增值率4452.26%,擬以342.81萬元收購融知生物49%股權、增值率510.37%。

(愛美客關注函截圖)

(愛美客關注函截圖)

看到4452.26%的溢價收購,請先不要太過驚訝。可能上市后的醫(yī)美巨頭愛美客太有錢了,這個溢價程度對它來說簡直就是小意思,之后還有更高的溢價收購。

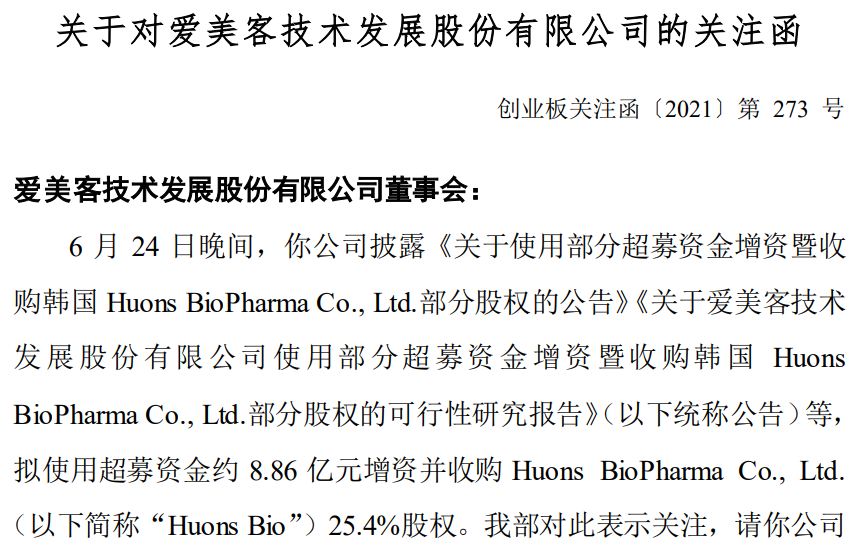

2021年6月9日,深交所又向愛美客下發(fā)關注函,涉及事項是,愛美客以8.56億超募資金收購韓國公司Huons BioPharma Co., Ltd.25.4%股權,增值率7384.03%,深交所要求愛美客說明收購標的增值較高的原因及合理性。

(愛美客關注函截圖)

(愛美客關注函截圖)

看到這,突然想起一句話,錢太多,把裝錢的褲兜燒漏了。

實際上,愛美客除了頻繁的以超高溢價收購來消耗自己的“金庫”外,上市僅3年多的愛美客,股東已經(jīng)通過二級市場減持累計套現(xiàn)超27億,比公司上市3年賺的凈利潤還要多!

據(jù)同花順i問財數(shù)據(jù)顯示,上市以來,愛美客股東累計減持套現(xiàn)超27.51億,其中外資股東Gannett Peak Limited套現(xiàn)超20.59億,董事王蘭柱套現(xiàn)超6.71億。

巧合的是,正是股東持續(xù)巨額減持的期間,愛美客的股價出現(xiàn)了持續(xù)的大幅下跌,幾波集中減持之后股價已經(jīng)腰斬。

(愛美客股價走勢截圖)

2023年愛美客的股東雖然沒有明顯的減持套現(xiàn)行為,但是公司股價仍然從600多的高位跌至200多,跌幅近60%。兩波主要的下跌之后,愛美客的股價已經(jīng)從2021年800多的高位跌至目前的200多,期間最大跌幅近70%,市值蒸發(fā)超1100億!

2023年愛美客股價持續(xù)下跌的原因,除了業(yè)績的波動外,可能還是因為公司的估值水平太高。截至目前,即使以愛美客2023年業(yè)績預告上限19億去計算,對應的市盈率仍超32倍,而以2022年的12.64億計算對應的市盈率還有48倍多。

所有,最后還是提醒那些想要抄底愛美客的投資者,謹慎再謹慎!

2023年11月19日,醫(yī)美龍頭企業(yè)愛美客在線上多個平臺進行了以《聚勢新生》為主題的2024護膚新品...

2023-11-21

2023-11-21

6月27日,愛美客(IMEIK)再度遞表港交所并披露招股書,顯示了這家醫(yī)美行業(yè)上游領先企業(yè)實現(xiàn)“A+...

2022-06-306月27日晚間據(jù)港交所披露,愛美客(300896)技術發(fā)展股份有限公司(以下簡稱“愛美客”)向港交所...

2022-06-30

6月以來, 從國家衛(wèi)健委等八部委聯(lián)合印發(fā)《打擊非法醫(yī)療美容服務專項治理工作方案》,到人民日報先后兩次...

2021-08-25

【#DeepSeek公司主要人員發(fā)生變更# #DeepSeek公司新增互聯(lián)網(wǎng)信息服務#】

2025-02-19

百惠金控據(jù)悉,深圳市優(yōu)必選科技股份有限公司(下稱「優(yōu)必選」),股票代號9880.HK,獲納入MSCI...

2025-02-19投資家網(wǎng)(www.51baobao.cn)是國內領先的資本與產(chǎn)業(yè)創(chuàng)新綜合服務平臺。為活躍于中國市場的VC/PE、上市公司、創(chuàng)業(yè)企業(yè)、地方政府等提供專業(yè)的第三方信息服務,包括行業(yè)媒體、智庫服務、會議服務及生態(tài)服務。長按右側二維碼添加"投資哥"可與小編深入交流,并可加入微信群參與官方活動,趕快行動吧。

投資家網(wǎng)(http://www.51baobao.cn/)隸屬于北京微金科技有限公司,是國內知名的資本與產(chǎn)業(yè)創(chuàng)新綜合服務平臺。平臺聚集數(shù)百萬優(yōu)秀創(chuàng)業(yè)者、資深PE/VC、投資銀行家、上市公司及實業(yè)高管、專家學者等,致力于構建起資本、產(chǎn)業(yè)與政府之間的橋梁與生態(tài)服務體系。

郵箱:bp@wefinances.com

微信:yangqin6060

微信:15201337588

Copyright ? 投資家網(wǎng) | 京ICP備16014291號-1 | 京公安備11010502031933號網(wǎng)站地圖![]()

微博

微信公眾平臺