摘要:昨晚,中國儒意(00136.HK)發布令人亮眼的正面盈利公告。

文/淘沙見金

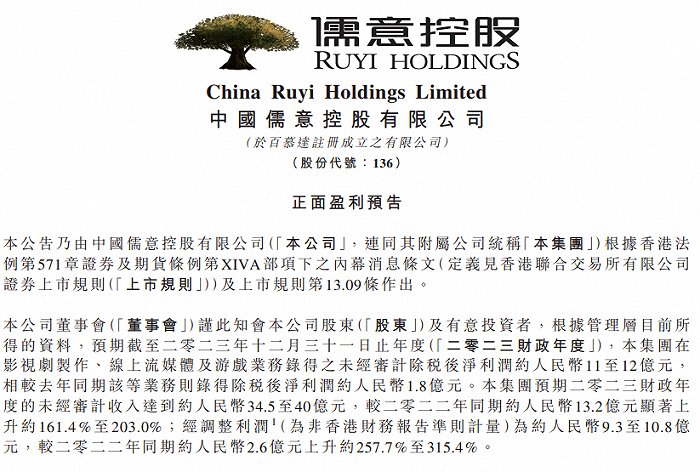

昨晚,中國儒意(00136.HK)發布令人亮眼的正面盈利公告。強勁增長再次超出市場預期。從長期增長潛力看,該公司業績釋放動力充足,具備更強的阿爾法收益可能,存在較大價值回歸空間,更有機會迎來業績與估值同步提升的“戴維斯雙擊”。

一、業績增長強勁,基本面持續改善

1.營收凈利大幅增長,多元化布局打開增長空間

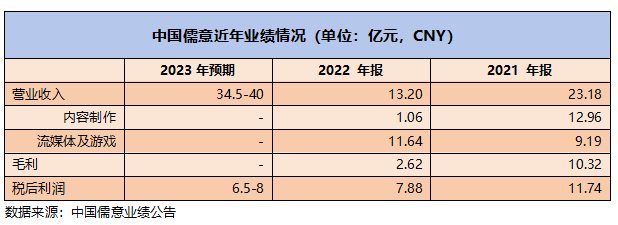

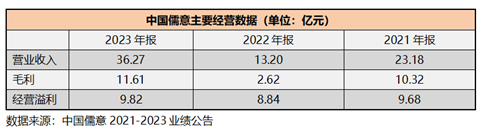

受益多部爆款影視作品的接力涌現和游戲業務的迅猛發展,最新盈喜公告顯示,儒意2023年度的未經審計收入預期達到約人民幣34.5至40億元,較2022年同期約人民幣13.2億元顯著上升約161.4%至203.0%;經調整利潤為約人民幣9.3至10.8億元,較2022年同期約人民幣2.6億元上升約257.7%至315.4%,展現了極強的盈利能力。

縱觀近三年業績,儒意之所以實現大幅提升,很大程度得益于中國儒意在新管理層帶領下,在影視制作、流媒體、游戲和院線等方面的綜合布局,短短幾年內公司業務發展煥然一新,影視制作(儒意影業)、流媒體(南瓜電影)、游戲(景秀游戲)等業務實現內在質地的長線突破,均實現了良好的增長。后續隨著這些增長曲線不斷煥發增長活力,儒意有望發揮“飛輪效應”實現高質量增長。

2.內容端供給加速,影視業務催化業績釋放

“內容為王”的時代,對于優質影片的把握能力,是影企在競爭激烈的市場中形成核心競爭力的關鍵所在。儒意已形成了可持續驗證的優質影片產出模式,構筑了較強的市場競爭壁壘。

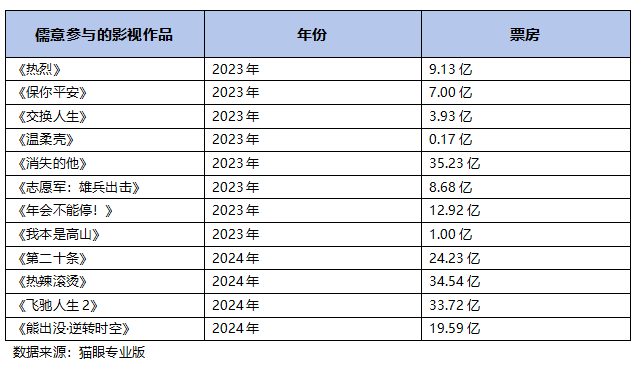

根據貓眼專業版統計,2023年中國儒意出品了《熱烈》、《保你平安》、《交換人生》、《溫柔殼》等電影,票房累計達20.23億;還聯合出品電影票房累計達55.31億。

在2024年春節檔,中國儒意參與的《第二十條》《熱辣滾燙》《飛馳人生2》《熊出沒·逆轉時空》四部電影,占據春節檔排名TOP4。根據貓眼專業版統計,儒意春節檔投資的四部電影最終票房加起來有望超過110億。

電視劇方面,中國儒意2023年出品上映《情滿九道彎》、《我的人間煙火》。2024年春節檔上映古裝探案長篇《大唐狄公案》。

3.優質內容儲備持續增強,有望持續受益推動業績增長

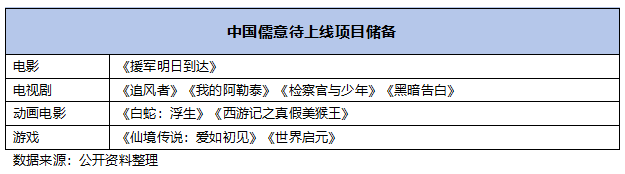

從公司現有影視儲備來看,目前儒意手中仍有不少“好牌”,覆蓋電影、電視劇、動畫電影和游戲等多個品類,為公司帶來業績增長的新空間。

儒意影業待播片里,包括戰爭史詩大片《援軍明日到達》、攜手追光共同出品《白蛇》系列的第三部《白蛇:浮生》、《西游記之真假美猴王》。

影視劇方面,民國大劇《追風者》正在央視和愛奇藝熱映、首部入圍戛納電視劇主競賽的長篇華語劇集《我的阿勒泰》待上映;此外《檢察官與少年》、《黑暗告白》等陸續開機。

游戲方面,除了此前上線的《亂世逐鹿》《傳奇天下》游戲持續分成外,在今年即將上線《世界啟元》、《仙境傳說:愛如初見》。

二、增長飛輪加速轉動,持續擴大行業優勢,長期潛力凸顯

“飛輪效應”指的是各個業務板塊像咬合的齒輪,齒輪組從靜止到轉動起來需要花費較大的力氣,但一旦有一個齒輪轉動起來,整個的齒輪組就會越轉越快,每一次轉動都對下一次轉動提供了勢能。迪士尼造夢造富兩不誤的關鍵,也正在飛輪效應上,多個業務部分緊密配合。

1.收購萬達電影實現上下游業務協同,擴大競爭優勢,飛輪效應顯現

隨著儒意攜手萬達電影打通影視產業鏈,成為其左膀右臂,加速轉動;同時公司不斷推動IP多元變現增值布局,飛輪效應開始逐步顯現。

萬達電影是名副其實的全國第一大院線。截至2023年12月31日,在國內擁有已開業影院905家,7546塊銀幕,累計市場份額約17%。

在收購萬達電影后,「中國儒意+萬達電影」成為集出品、發行、院線、流媒體、衍生品、游戲于一身的影視消費全產業鏈“巨型航母”,制作發行能力突出的儒意有了萬達的院線必將如虎添翼,保障了優質作品在下游端的發行效率,進一步提升儒意的內容護城河、增大爆款幾率。

2.奉行長期主義,聚集影視游戲專業人才,匠心打造頭部優質內容

“內容為王”成為拉動當下影視市場大盤的主力引擎。儒意能持續打造爆款內容,緣于其一直堅守“內容為王”的長期主義思維,可謂刻入儒意骨血之中。

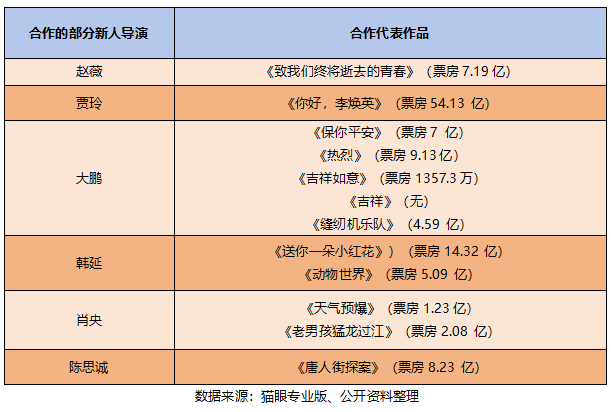

對內容口碑有所追求的儒意,便是較早踐行制片人中心制的企業之一。通過“制片人中心制“,使得影視作品的工業化制作流程保證成本可控,自成立以來,儒意影業制作團隊先后投資制作了上百部影視作品,并多次獲得飛天獎、金鷹獎、白玉蘭獎等獎項。

2)公司的創始團隊理念相近,創立至今核心成員均未流失,顯示出高穩定性。同時,公司主要制片人均有多年從業經驗,對市場需求和題材選擇有精準把握的能力。如前執行董事、現萬達電影董事長陳祉希女士制作的影片票房已達上百億,執行董事張強先生擁有25年行業經驗并曾出品《中國合伙人》《致我們終將逝去的青春》等知名影片。

此外,儒意善于啟用新人,使得團隊理念能夠得到傳承,進一步增強穩定性。

3)游戲板塊方面,雖然儒意入局僅兩年,但其負責人龔嶠有20年游戲領域從業經驗,從游戲開發運營到游戲電競及行業投資,均全面涉足并深度參與。在其帶領下游戲團隊一開始就是由精兵強將構成,也為景秀游戲的游戲業務迅速崛起提供充分保障。

同時,騰訊方面也給予人才支撐,騰訊互動娛樂事業群國內發行線負責人楊明進駐中國儒意董事會,任職非執行董事。楊明作為騰訊游戲發行業務的元老,曾參與《英雄聯盟》研運。

3.立足IP內容核心優勢,多元化經營拓展長線增長空間

在長跑的前半階段,追逐精品好內容是刺激短期增長的手段。而下半階段,其核心競爭力不僅僅是單一的爆款作品,而是要有一個更系統、更整合的思維,從IP內容端、發行放映端、IP變現端全方位緊抓,才能構建全產業鏈牢固的護城河。

儒意旗下景秀游戲在騰訊支持下大力發展游戲業務,同時向騰訊提供營銷推廣服務,利用儒意在影視流媒體方面的積累,來實現與游戲領域的業務串聯,獲得收入。公司此前公告表明,截至2023年10月,景秀游戲就已經完成34個上述額外營銷服務項目。

除了游戲業務外,中國儒意還規劃了對IP生態運營的業務探索。中國儒意此前公告顯示,通過海昌海洋公園、歐樺文娛的戰略合作,有望進一步打通IP變現全環節。

在動畫電影《西游記真假美猴王》官宣后,相關創繪紀錄片與聯名創繪陶瓷杯隨著電影海報一同上線。這也顯示儒意開始嘗試對電影IP從上游到下游的超長線運營,同時有望接入萬達電影龐大的線下商業生態和用戶規模,實現IP長線開發變現。

4.受益行業景氣和AIGC賦能帶來降本增效,未來業務充滿想象空間

確定性的投資機會,核心邏輯在于兩點:一是行業前景確定性,二是公司業績的確定性。中國儒意業績還將持續受益于行業超預期的增長機會。

在政策層面的多重支持與消費市場的持續復蘇下,國內電影市場目前仍處于加速成長狀態,2024年春節檔創歷史新高,這也為儒意2024年的增長空間拓展提供堅實的支撐。而國內游戲行業的監管政策保持穩定、游戲版號常態化發放,驅動國內游戲市場持續景氣復蘇。

影視行業作為綜合音頻、視頻、文本,是生成式 AI 的優質落地場景。Sora文生視頻的長期意義在于實現優質作品產能(尤其是工業化流程高的動畫/動漫領域)釋放,有望降低影視及游戲業務制作成本,讓IP價值得到充分開發。

四、長期基本面向好,儒意能否重返“千億俱樂部”?

若結合行業發展趨勢、儒意的競爭壁壘、估值水平、股價走勢以及資本動態等因素綜合來看,儒意當前股價或已處于市場底部,并迎來了長線布局良機。

1.估值近歷史低位,公司內在價值嚴重低估

從股價表現來看,自2023年8月份至今已經歷了半年多的寬幅震蕩盤整,而這期間,儒意收入持續增長、凈利潤高速釋放,股價走勢顯然未與基本面表現一致。

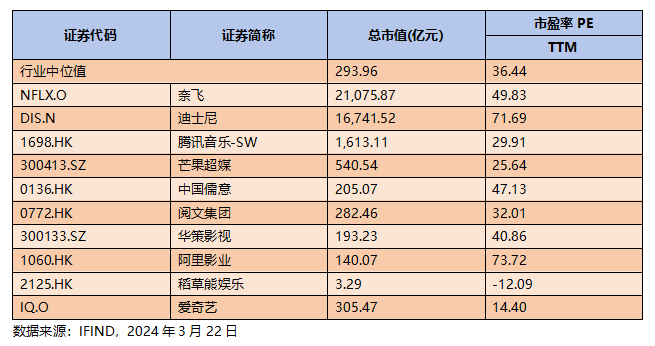

若以PE方法對公司進行估值分析,參考港股、美股和A股上市主要影視文娛同業公司估值,PE 估值區間為36x。按目前匯率,當前儒意對應的市值至少為422億港幣,對應每股股價至少為3.64元港幣,距當前股價還107%的空間。

2.他山之石:儒意復制迪士尼之路的可能性有多大?

迪士尼一直是IP變現的神話,其營收結構涵蓋電視和網絡業務、主題樂園度假村、電影娛樂、衍生品及游戲四大板塊,特別是上世紀20年代米老鼠和現今的漫威等新老IP協同,為其帶來源源不斷的商業回報。

雖然儒意與迪士尼所處的發展階段并不相同,迪士尼經過上百年發展,已具有相當成熟的影視IP、流媒體及衍生品消費等市場。回顧儒意與迪士尼的發展歷程,仍然可以發現儒意與迪士尼存在以下三點可比性:

1)具備較強影視制作能力,受眾廣泛。迪士尼在長達幾十年的時間里在動畫電影和真人電影上都刻畫了令人印象深刻的形象,受眾群體極廣,老少咸宜。迪士尼還收購了米拉麥克斯影業、皮克斯動畫工作室、盧卡斯影業、福克斯影業,具備了關于各種類型電影的成熟影視制作能力。

2)IP起家,儲備資源豐富,助力介入IP全產業鏈。迪士尼在幾十年的發展歷程中,構建了宏大的迪士尼家族,包括米老鼠家族、迪士尼公主等,并通過收購盧卡斯和福克斯把星戰系列和漫威一并收入囊中,形成了豐富的IP矩陣。

3)下游分發渠道強大。在有線電視時代,迪士尼曾收購美國廣播公司ABC及ESPN體育頻道。進入網絡時代后,迪士尼又靠著 Disney+和 Hulu 布局流媒體領域。

在影視制作方面,儒意領先的精品內容打造和輸出能力已不言而喻。儒意一系列頭部 IP,代表著中國一代人的回憶,其IP消費潛力有望繼續釋放。儒意近年進軍動畫電影、游戲、IP衍生品等多個市場。中國儒意擁有線上的流媒體平臺南瓜電影和線下的院線萬達電影,在線上線下流量入口實現了大規模覆蓋。

類似于迪士尼的IP開發模式,筆者認為,未來中國儒意或能成功復制迪士尼的成功道路,以影視制作為基石,向外延伸出多條發展路徑(動漫、游戲、衍生品零售),并被這些業務反哺,實現IP價值的最大化。

3.有望迎來估值和業績共振的”戴維斯雙擊”

儒意成長確定性強,短期看影視業務催化業績釋放,游戲布局迎來收獲期;中期主要看,公司受益“儒意+萬達電影”上下游經營協同和AI技術革命,帶動自身業務升級擴張和成本減低,多元布局驅動下所帶來的基本面成長。

而長期看儒意能否重返“千億俱樂部”,則進一步觀察儒意的IP變現增值潛力。目前迪斯尼的市值約為港幣1.64萬億,如果儒意IP多元變現穩定增長,或有望成為中國版的迪士尼,實現市值大幅提升。

綜上,中國儒意估值和業績共振的”戴維斯雙擊”值得留意。特別是收購萬達電影后,中國儒意發展已然步入下一個階段。

2025年3月31日,中國領先的一體化人力資源服務及數字技術解決方案提供商人瑞人才科技控股有限公司(...

2025-04-01

2025-04-01

日前,舍得酒業股份有限公司(600702.SH,以下簡稱“舍得酒業”)披露了《2025年限制性股票激...

2025-04-01

此次展出的眾多清潔機器人產品和具身智能人形機器人,不僅展現了億嘉和在商用清潔領域的創新實力,更揭示了...

2025-04-01

近期在抖音、快手等平臺持續熱銷的網紅品牌Kingscom,正是這一灰色地帶的典型案例。

2025-04-01

投資家網(www.51baobao.cn)是國內領先的資本與產業創新綜合服務平臺。為活躍于中國市場的VC/PE、上市公司、創業企業、地方政府等提供專業的第三方信息服務,包括行業媒體、智庫服務、會議服務及生態服務。長按右側二維碼添加"投資哥"可與小編深入交流,并可加入微信群參與官方活動,趕快行動吧。

投資家網(http://www.51baobao.cn/)隸屬于北京微金科技有限公司,是國內知名的資本與產業創新綜合服務平臺。平臺聚集數百萬優秀創業者、資深PE/VC、投資銀行家、上市公司及實業高管、專家學者等,致力于構建起資本、產業與政府之間的橋梁與生態服務體系。

郵箱:bp@wefinances.com

微信:yangqin6060

微信:15201337588

Copyright ? 投資家網 | 京ICP備16014291號-1 | 京公安備11010502031933號網站地圖![]()

微博

微信公眾平臺