摘要:總的來看,毛戈平雖然現在漲勢兇猛,但其隱憂也不得不防,如果無法擺脫“低研發,高營銷”的路徑依賴,很容易曇花一現。

2025年,股市最火的行業是什么?

很多人認為是DeepSeek引爆的人工智能,或者是宇樹科技為代表的人形機器人。

事實上,它們都不是。

大黑馬問世,創始人家族暴富

2025年以來,在大類行業中,漲幅最大的是美容護理行業。

具體到個股,今年以來,A股的拉芳家化上漲100%,丸美生物上漲51%,上海家化上漲48%,潤本股份上漲71%,百亞股份上漲36%,豪悅護理上漲60%。

港股也殺出一匹美容護理業的超級大黑馬——年內上漲超過100%的毛戈平。

毛戈平是2024年底上市的,發行價為29.80港元/股,上市第一天開盤價就沖到47.65港元,較發行價大漲60%。

5月26日,毛戈平再度大漲超過7%,并創出歷史新高。

5月27日,毛戈平盤中一度上漲4.5%以上,再創歷史新高,不過收盤小跌2%。

目前,毛戈平股價較發行價已經上漲超過250%,躋身港股新消費領域的明星股。

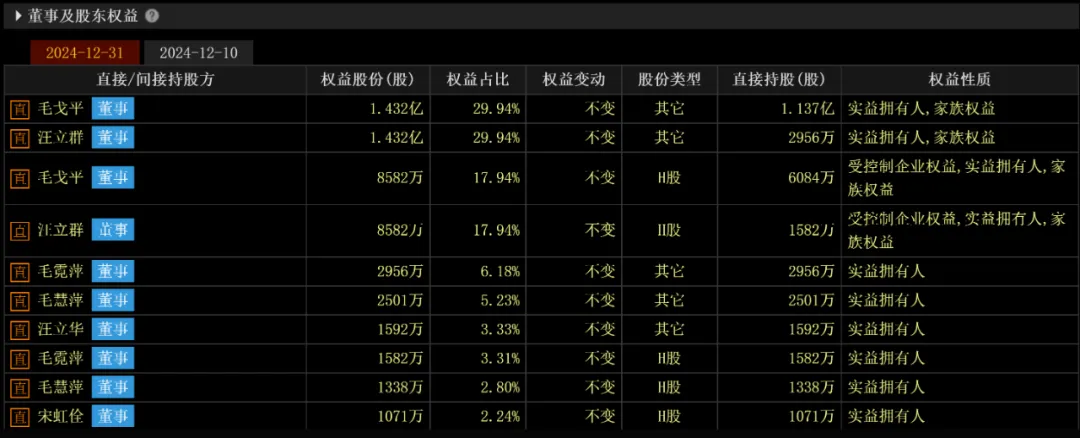

根據招股書信息,公司創始人毛戈平直接持股比例43.63%,妻子汪立群直接持股11.34%,兩人通過帝景投資和嘉馳投資間接持股2.29%,合計57.26%。

按毛戈平最新市值558億港元來算,夫妻二人身價已經高達約320億港元,約合人民幣294億元。

毛戈平是典型的家族企業,家族持股比例近90%,毛戈平本人的姐妹、妻弟及外甥等,同持有大量股份也成為億萬富豪。

值得注意的是,在上市之前,毛戈平公司進行過一次大額分紅。2024年2月,派息5億元,4月再次派息5億元,合計10億元。創始人毛戈平及其家族成員持股近90%,這意味著絕大部分分紅流入其家族口袋。

由于這兩次分紅在上市前不久,且分紅金額比公司2024年8.81億元的凈利潤還要多,因此一些投資者質疑這是“突擊分紅”、“清倉式分紅”。

創始人號稱“化妝教父”,產品價格高昂

毛戈平,浙江溫州人,今年61歲,有“化妝藝術大師”、“中國化妝教父”之稱。他13歲考入浙江省藝術學校學習越劇,19歲成為演員,后轉型為化妝師。

1994年,毛戈平為著名演員劉曉慶在電視劇《武則天》中設計從15歲到80歲的妝容,如此大的時間跨度,對化妝水平的要求可想而知。

之后,《武則天》火遍全國,毛戈平也名聲大噪,從此他被譽為“魔術化妝師”,奠定了在中國化妝行業的大佬地位,毛戈平本人跟劉曉慶也建立起深厚友誼。

之后,毛戈平在多篇影視作品中擔任化妝師,并多次獲得“中國影視化妝金像獎”。

1998年,毛戈平離開越劇團,創立杭州毛戈平化妝藝術有限公司。

2000年,毛戈平創辦了當下毛戈平化妝品股份有限公司的前身——杭州匯都化妝品有限公司。

同年,毛戈平還創辦了浙江毛戈平形象設計藝術學校,專門培養化妝師。

有媒體報道,毛戈平靠化妝培訓的年收入就超過4600萬元。

毛戈平在化妝品領域打造了“人與貨”結合的模板,無數化妝師潛移默化中就會給毛戈平化妝品帶貨,不得不說這是一招妙棋。

毛戈平創立的“MAOGEPING”高端彩妝品牌,定位于中高端市場,價格自然不菲。

比如,一瓶30克的魚子醬面膜,售價約350元;一瓶50克的養膚煥顏黑霜,售價500元以上;一盒14克的粉底液,售價300元以上。

毛戈平的價格,為何能跟雅詩蘭黛、蘭蔻、赫蓮娜等國際大品牌對標?毛戈平稱,其化妝品理念強調“光影美學”與“東方骨相美”,通過專業化妝技法與產品設計塑造獨特價值。

不知道這是不是噱頭,可以確定的是,品牌方會持續通過宣傳某些內容,占據用戶心智,從而達到長期高價賣貨目的。

那么,消費者能接受毛戈平的價格嗎?在小紅書上,有消費者抱怨毛戈平漲價不少,今年“618”比去年“雙11”貴。

線上線下并重,毛利率碾壓同行

某電商平臺,毛戈平的粉絲是630萬,蘭蔻超過2100萬,雅詩蘭黛約1050萬,赫蓮娜是330萬。

毛戈平粉絲數距離國際大品牌還是有一定差距,但粉絲絕對值已經不少。

說到美妝國貨品牌,A股有一只超級大牛股——珀萊雅。2023年2月,珀萊雅股價達到歷史最高點,較2017年底上市的發行價上漲高達16倍。

但過去兩年,珀萊雅表現不佳,2023-2024年分別下跌16%、14%。

這么看,美妝行業跟醫美行業有點像。醫美領域的“玻尿酸”龍頭華熙生物最近幾年暴跌80%以上,而“重組膠原蛋白”的巨子生物、錦波生物過去兩年股價瘋狂暴漲。

珀萊雅是非常依賴線上渠道的,線上銷售額占比超過95%,但隨著流量費用持續上升,業績增速自然降了下來。

而毛戈平非常注重線下渠道,截至2024年底,毛戈平線下專柜已經近400家,并計劃未來每年新增30家線下專柜,海外市場每年開設2-4家專柜。

在一二線城市的高端商場,如SKP、銀泰、萬象城、港匯恒隆廣場等,都有毛戈平專柜。毛戈平發揮其化妝大師的特長,在線下專柜給消費者贈送現場化妝體驗,因此有了不少鐵粉。

仔細分析毛戈平的經營模式,屬于線上線下“兩開花”,有效避免了渠道短板。

而且,毛戈平采用委托代工模式生產,這就避免了設備折舊和人工成本的開支。

這種模式也是毛戈平獲得超級暴利的一個原因。根據毛戈平2024年的年報,公司毛利率高達84.4%,碾壓一眾同行。

其他品牌毛利率為:國外的歐萊雅74.8%、資生堂73.2%,國內的珀萊雅75.2%、貝泰妮76.01%。

毛戈平如此高的毛利率,讓公司被稱為“美妝界茅臺”。

業績是股價上漲的最重要基礎。

2021-2024年,毛戈平凈利潤分別為3.31億元、3.52億元、6.63億元、8.81億元,3年間增長超過兩倍,年復合增長率達38.5%。

2024年,毛戈平營收38.85億元,同比增長34.61%;凈利潤8.81億元,同比增長32.8%。

珀萊雅則是在2024年營收107.78億元,同比增長21.04%;凈利潤15.52億元,同比增長30%。

珀萊雅營收明顯比毛戈平領先,但單位營收下的盈利能力,毛戈平明顯比珀萊雅強。

研發費用超低,營銷費用超高

化妝品類的公司,經常被詬病的一點是研發投入低、營銷費用高。

還是拿珀萊雅和毛戈平對比,2024年,珀萊雅研發費用2.1億元,研發費用率(研發費用占營收之比)為1.95%;銷售費用51.61億元,銷售費用率(銷售費用占營收之比)為47.88%。

2024年上半年,毛戈平研發費用1526.7萬元,跟當期營收19.72億元相比,研發費用率僅為0.77%;2024年,毛戈平銷售及分銷開支18.93億元,跟當期營收38.85億元相比,銷售費用率高達49.01%。

研發薄弱,是毛戈平股價暴漲之下的隱憂。有人認為化妝品行業全靠營銷驅動,但實際上該行業非常依靠科技投入,產品效果如何短期可能不會影響銷售,但長期會。

就拿國際大牌歐萊雅為例,其研發費用率為3.1%,遠超毛戈平。

毛戈平在生物活性成分、功效性護膚等領域的研發投入,跟國際大品牌相比差距顯著,長期難以應付對手技術迭代壓力。

此外,毛戈平高度跟創始人IP綁定的模式,在獲得流量的同時,弊端也顯而易見。毛戈平公司在招股書里也提到,由于核心產品以創始人毛戈平名字命名,若毛戈平個人存在不當行為,可能將侵害公司品牌形象,從而對公司的正常經營產生不利影響。

目前,毛戈平公司中,脫離毛戈平個人IP的“至愛終生”品牌,營收貢獻度還不到1%,公司明顯存在過度依賴毛戈平個人IP的風險。

總的來看,毛戈平雖然現在漲勢兇猛,但其隱憂也不得不防,如果無法擺脫“低研發,高營銷”的路徑依賴,很容易曇花一現。

2025年4月16日,上海——全球領先的支付服務與金融基礎設施提供商Stripe今日宣布,與騰訊進一...

2025-04-17

2025-04-17

投資家網(www.51baobao.cn)是國內領先的資本與產業創新綜合服務平臺。為活躍于中國市場的VC/PE、上市公司、創業企業、地方政府等提供專業的第三方信息服務,包括行業媒體、智庫服務、會議服務及生態服務。長按右側二維碼添加"投資哥"可與小編深入交流,并可加入微信群參與官方活動,趕快行動吧。

羅伯醫療獲“B輪”融資,數千萬資金助力醫療科技發展

珂睿科技完成“Pre-B輪”融資,數千萬資金注入制造領域

南方元生物獲數千萬元A輪融資,推動止血技術產業化

投資家網(http://www.51baobao.cn/)隸屬于北京微金科技有限公司,是國內知名的資本與產業創新綜合服務平臺。平臺聚集數百萬優秀創業者、資深PE/VC、投資銀行家、上市公司及實業高管、專家學者等,致力于構建起資本、產業與政府之間的橋梁與生態服務體系。

郵箱:bp@wefinances.com

微信:yangqin6060

微信:15201337588

Copyright ? 投資家網 | 京ICP備16014291號-1 | 京公安備11010502031933號網站地圖![]()

微博

微信公眾平臺