摘要:5月1日,瑞幸咖啡發布了最新2023年一季度財報,3組數字超出預期

5月1日,瑞幸咖啡發布了最新2023年一季度財報,3組數字超出預期:

44.37億元收入,同比84.5%高速增長;

5.65億元凈利潤,同比暴增超27倍;

平均約每2小時開出一家新店,門店總數突破9300家,距離萬店一步之遙。

瑞幸正在用強勁的數字表明,中國咖啡市場和瑞幸自身的潛能遠未充分開發,咖啡仍然是一片肥沃并值得深耕的商業土地。

拓店狂飆,萬店“小目標”將提前半年達成

就在瑞幸門店數即將突破萬店之際,曾受到國人追捧的星巴克也仍然對中國市場虎視眈眈,霍華德·舒爾茨在4月底北大的分享會上也是立下了萬店目標。

為什么“巨頭們”會對門店規模及拓店速度如此重視?

一方面是為了在市場中快速占據更多份額,擁有更多的門店可以提高品牌曝光率,讓產品更加接近消費者,提高品牌知名度;另一方面出于經濟效益,門店的規模及覆蓋點位、密度會在很大程度上影響訂單量及盈利能力,增加門店數量可以擴大銷售額,降低成本,從而提高企業利潤率。

市場目前最為關心的是瑞幸在去年四季度的艱難宏觀環境下,雖然收入端依然強勁,展現出了足夠的韌性,但拓店速度及單店銷售的放緩仍不容忽視。在如今疫情影響消退后,瑞幸能否交出更加亮眼的成績單?

數據來源:平安證券測算

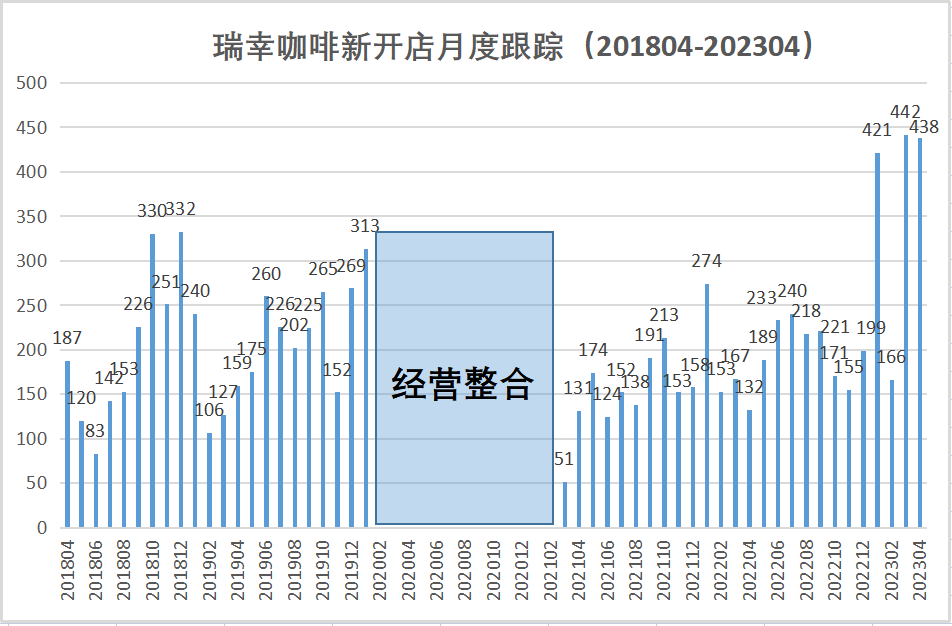

從門店數量看,瑞幸的拓店速度在進入2023年后不負眾望地一路狂飆了。隨著疫情政策的調整、聯營合伙的再次放開,今年1月瑞幸的開店量甚至超過了2018年巔峰期的數量。僅是今年第一季度,新開門店就有1137家,總門店數比去年四季度增長13.8%。

截止到一季度的總門店數9351,再加上4月的新開門店,萬店“小目標”馬上就會在上半年提前實現。

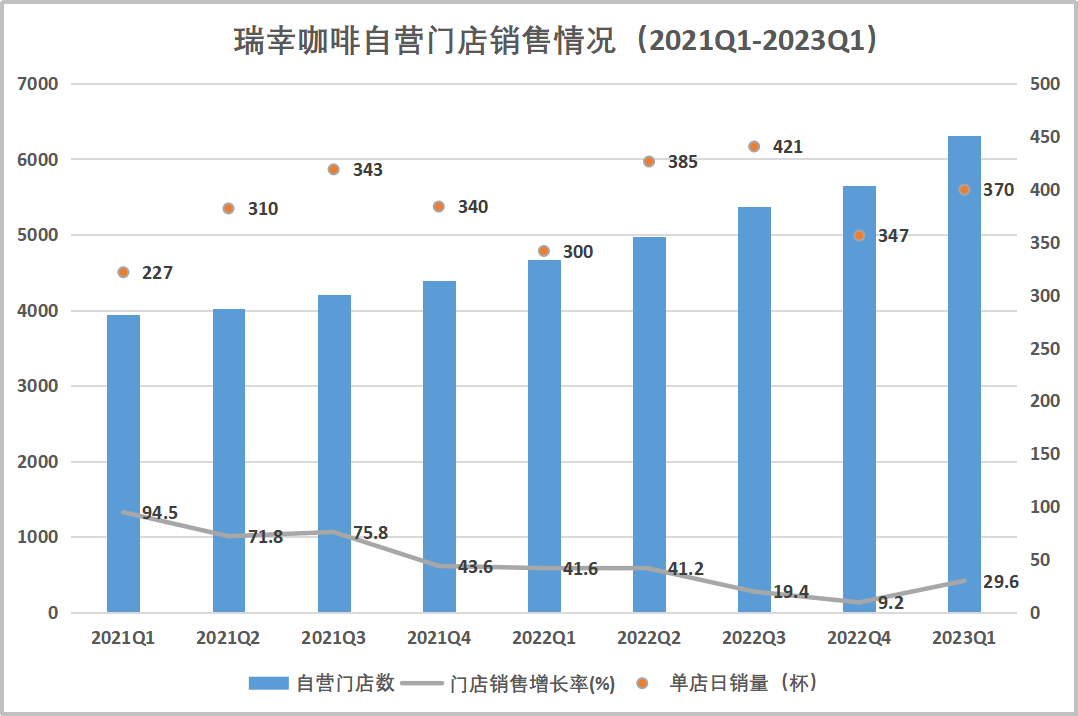

并且在門店擴張速度如此之快的情況下,同店銷售增長率還能迅速提升到29.6%,接近于去年前三個季度的水平。正如筆者在去年四季度財報分析中所說,去年四季度個位數的同店增長率完全是受到疫情影響,如果除去北京及上海,同店增長還是在兩位數的水平,并且今年一季度會重回二位數的增長。

數據來源:瑞幸財報、平安證券

我們再把時間維度拉長來看,單店銷售主要是與月均購買商品數、單店月均交易數以及客單價有關。逐個拆解分析,在新門店快速擴張過程中,由于新用戶的購買頻次較低,所以 月均購買商品數一般會在一定程度上被稀釋。

并且由于客流量可能會被分流到新開門店,通常 單店月均交易數也會有所下滑。不過從瑞幸Q1的數據來看, 在門店大幅擴張的情況下,單店銷售增長率還能迅速提升,這是一個非常積極的信號,代表著新開門店并不是對原有門店的分流,而是占領了更多原先市占率不高的位置或是客流量非常大的位置,是對老門店的有效補充。

最后影響同店收入增長的另一因子咖啡 客單價,隨著中國消費者咖啡消費習慣的形成,需求仍然空間廣闊。

簡單地說,瑞幸在月均購買商品數、單店月均交易數、客單價三個層面都還遠沒有摸到天花板,仍有巨大的增長潛力有待挖掘。和競品相比,瑞幸從不靠單純拓店、提價實現增長,而是依托強大的產品創新能力改善和提升用戶體驗,從而增加用戶粘性。

為何主題產品都會出,瑞幸卻更容易爆?

提到高吸引力的產品,就不得不提到瑞幸打造爆品的能力了。縱觀過去3年,瑞幸2020年上新飲品77款,2021年113款,2022年108款,已打造出了“厚乳拿鐵”“生椰拿鐵”“生酪拿鐵”等一系列爆品, 高效率的研發疊加對國人茶飲文化的認知奠定了爆款基因。

4月,生椰拿鐵推出2周年之際,銷量突破3億杯。今年一季度推出的春季限定產品“碧螺知春拿鐵”,首周銷量達到447萬杯,再次繼承了爆款基因。季節限定性產品幾乎每年各品牌都會推出, 為什么瑞幸往往更能夠出爆品?

1、數字化的研發體系

首先要得益于數字化的研發體系。據平安證券的調研,瑞幸會提前6-8個月進行新品規劃,為供應鏈的采購和產品優化留出充足時間。并且通過用戶下單的數據累積了大量的用戶畫像及口味偏好,不會用甜或者香描述口味,而是將其完全量化,以精準捕捉到消費者的需求。

2、創新性營銷&聯名

同時,瑞幸具備極強的消費者洞察,通常選取當前市場關注度高,受年輕群體歡迎,與主題相關性高的聯名,比如生酪拿鐵×JOJO,線條小狗×情人節帶刺玫瑰/相思紅豆拿鐵、谷愛凌×藍絲絨颯雪/瓦爾登滑雪拿鐵等。

就以“碧螺知春拿鐵”來說,在今年春日季中,瑞幸一改櫻花系慣例,而是再度推出“茶咖”系列拿鐵,并且和陸仙人合作推廣,又一次做到了引領潮流而非跟隨潮流。

3、門店規模優勢

最后一點就是我們上文已提及的門店規模優勢。作為國內門店數量最多的咖啡品牌,門店的廣泛覆蓋可以實現最大的產品觸達。此外,規模化的門店也使得瑞幸能夠實現更大力度的產品投放。

下沉市場:下一個必爭之地

那么當萬店目標達成后,瑞幸又將走向哪里?

數據來源:瑞幸財報

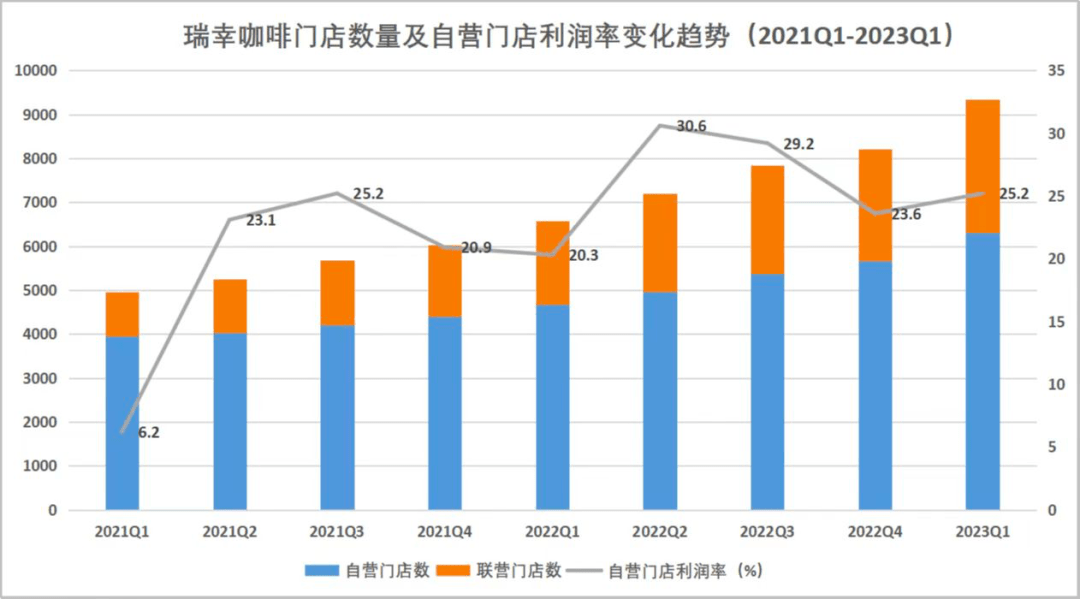

具體來看門店種類,瑞幸的門店分為自營與聯營兩種,其中自營主要是集中在一二線城市,而聯營主要在低線市場。

盡管瑞幸的門店是以自營為主,但從聯營門店數量的占比及收入提升來看(占比從21Q1的20%左右提升到23Q1的32.5%;收入11.35億元,同比增長106.7%),聯營門店已經超出了市場預期,也 透露出了下沉市場巨大的潛力。

主要還是因為在一二線城市,咖啡已經培養了較強的用戶習慣。據德勤中國《2021年中國現磨咖啡行業白皮書》,中國一二線城市咖啡的滲透率已經達到67%,想象空間有限。而在三線以下城市,不少消費者還把現磨咖啡視為高價與小眾的代名詞,大多數用戶也沒有培養起喝咖啡的習慣,滲透率不高便意味著增長空間還很大。

當前,瑞幸已經具備了下沉市場的 先發優勢,盡管瑞幸門店主要分布在一、二線城市(根據浙商證券測算:一線占23%,新一線占32%,二線占22%,三線占14%,四線占8%,五線占2%), 但由于門店規模的遙遙領先,瑞幸在下沉市場仍領先于其他品牌。

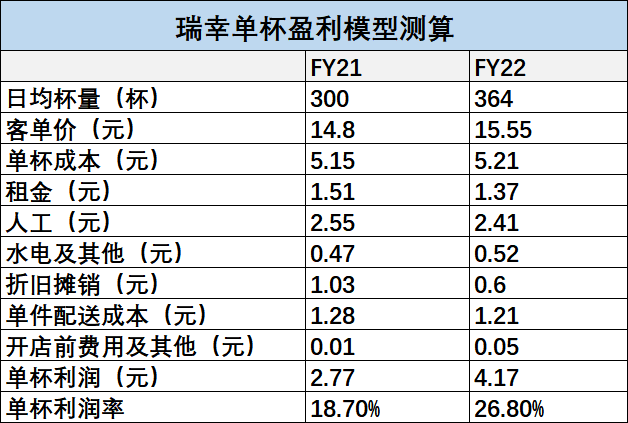

另外,瑞幸相較于其他新進品牌而言已經擁有了 成熟的UE模型(單體經濟模型),一季度,自營門店層面的利潤率已達25.2%,商業模式徹底跑通,聯營風險顯著降低。而部分新進品牌的盈利模型還尚未打通,瘋狂加盟拓店前景并不明朗。

數據來源:平安證券

數據來源:平安證券

總結

總的來說,從瑞幸一季度披露的業績來看,收入端增長強勁,經營利潤率再創新高,瑞幸再次給我們帶來了驚喜,并且成長性還遠遠不到盡頭。

盡管新進者們也垂涎于咖啡市場這塊大蛋糕,不過筆者認為瑞幸已建立起的規模優勢恐怕是很難被追趕上的,先不說優勢點位已被先占,即使能在短期內快速擴店,也可能也因為尚未跑通的商業模型而陷入“開得越多,虧得越多”的境地,可能需要資本持續不斷地“輸血補貼”。

也就是說,當瑞幸已經走過了靠補貼換量的階段,這些新進者們卻還站在起點。如今瑞幸的目光也已不僅限于國內了。就在今年3月底,瑞幸向海外邁出了第一步,目前新加坡門店已進入試營業階段。相信未來低線城市及海外市場的打開,也會為瑞幸創造出更多新的可能性。

*以上內容不構成投資建議,僅代表文章作者個人觀點,不代表刊登平臺之觀點。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定投資目標、財務狀況或需要。市場有風險,投資需謹慎,請獨立判斷和決策。

隨著AI Agent技術加速滲透千行百業,中關村科金自主研發的得助大模型平臺以"0代碼構建企業級AI...

2025-02-28

2025-02-28

投資家網(www.51baobao.cn)是國內領先的資本與產業創新綜合服務平臺。為活躍于中國市場的VC/PE、上市公司、創業企業、地方政府等提供專業的第三方信息服務,包括行業媒體、智庫服務、會議服務及生態服務。長按右側二維碼添加"投資哥"可與小編深入交流,并可加入微信群參與官方活動,趕快行動吧。

投資家網(http://www.51baobao.cn/)隸屬于北京微金科技有限公司,是國內知名的資本與產業創新綜合服務平臺。平臺聚集數百萬優秀創業者、資深PE/VC、投資銀行家、上市公司及實業高管、專家學者等,致力于構建起資本、產業與政府之間的橋梁與生態服務體系。

Copyright ? 投資家網 | 京ICP備16014291號-1 | 京公安備11010502031933號網站地圖![]()

微博

微信公眾平臺